Părerea profesioniștilor contabili cu privire la obligativitatea implementării RO e-facturii și a raportării SAF-T (D406). Observații de pe ,,teren”. Episodul 2

Episoadele din seria Observații de pe ,,teren” plasează conul de lumină asupra realității din practica financiar-contabilă contemporană. Regăsim un tumult de informații vehiculate cu privire la provocările care se abat asupra profesiei contabile în ultima perioadă, situația de fapt fiind însă realmente puțin explorată. În această manieră, prin intermediul chestionarului Analiza incidenței implementării obligativității facturării electronice și a raportării SAF-T (D406) asupra domeniului contabil și a muncii profesionistului contabil ne propunem oglindirea imaginii making-of din viața contabilului a cărui rol principal pe scena mediului de business este astăzi semnificativ.

Implementarea paradigmelor digitalizării moderne în lumea afacerilor este un aspect cert. Tabloul behind-the-scenes aduce în lumina reflectoarelor aspectele din spatele cortinei, aspecte ale paradigmelor modernității văzute prin ochii contabililor. Cum percep profesioniștii schimbările aduse de înscrierea ,,voită sau silită” la maratonul digitalizării fiscale? Care este părerea acestora cu privire la obstacolele întâlnite pe drumul implementării paradigmelor digitalizării? Cum vizualizează aceștia viitorul profesiei? Aceste aspecte precum și altele asemenea fac obiectul chestionarului aplicat recent generației de contabili din România care dau startul reformei digitale complete a contabilității.

Reiterăm faptul că acest chestionar a fost aplicat în rândul a peste 100 de profesioniști contabili, membrii ai Camerei Consultanților Fiscali și Corpului Experților Contabili și a Contabililor Autorizați din România în perioada martie-mai 2024, fiind validate un număr de 50 de răspunsuri.

În episodul anterior, a fost introdus profilul respondenților chestionarului aplicat pentru ,,a face cunoștință” cu cei a căror părere a fost analizată prin intermediul întrebărilor adresate. De asemenea, am conturat tabloul părerii contabililor, în forma lor brută, direct de la sursă, cu privire la impedimentele implementării RO e-facturii. Poate unele răspunsuri au stârnit amuzamentul, însă realitatea nu este nicidecum mai departe de afirmațiile conturate. Dacă încă nu ai parcurs informațiile din Episodul 1 cu privire la analiza datelor colectate prin intermediul chestionarului, te invităm să faci un mic popas la primul material din seria prezentată, prin accesarea link-ului:

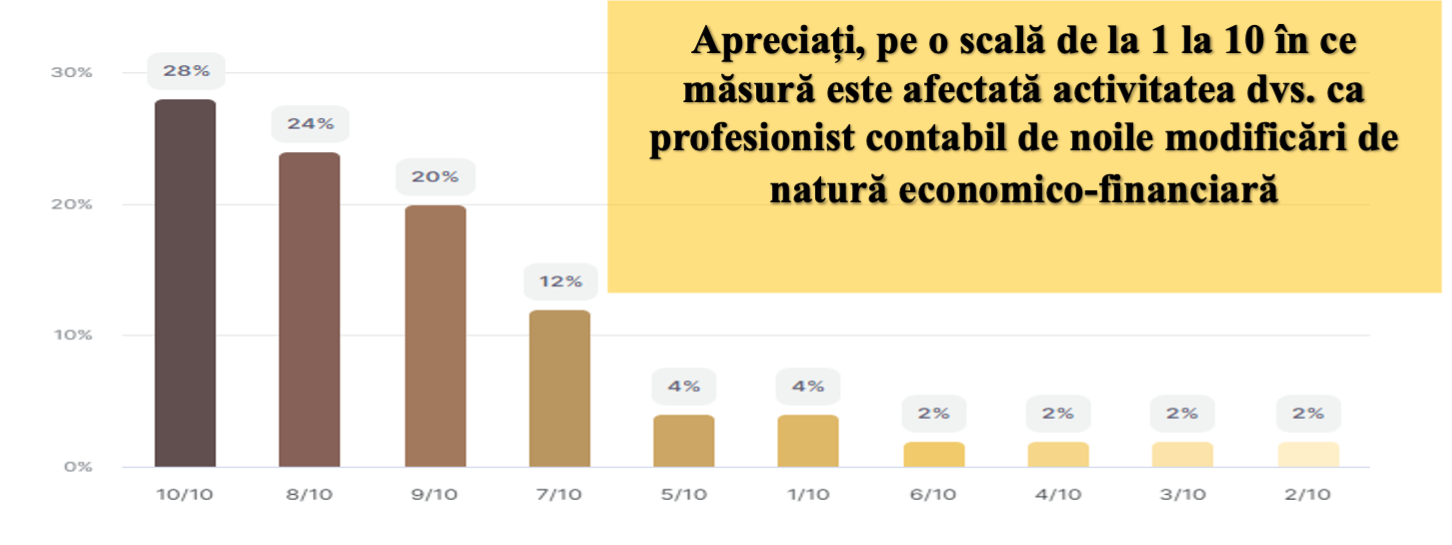

Întrebați cu privire la gradul de impact resimțit ca urmare a tsunamiului de modificări legislative care s-au abătut asupra profesiei contabile în ultima perioadă, părerile specialiștilor chestionați au înclinat balanța spre gradul maxim de influență a acestora transformări. Astfel, 72% dintre respondenți au acordat punctaje cuprinse între 8-10, indicând un impact semnificativ crescut manifestat asupra profesiei ca urmare a impunerilor arondate reformării domeniului contabil.

Making off-ul imaginii presiunii exercitate prin lansările permanente de modificări legislative arată realitatea din spatele cortinei, prin nivele ridicate de influență, puse sub lumina reflectoarelor chiar de către profesioniști.

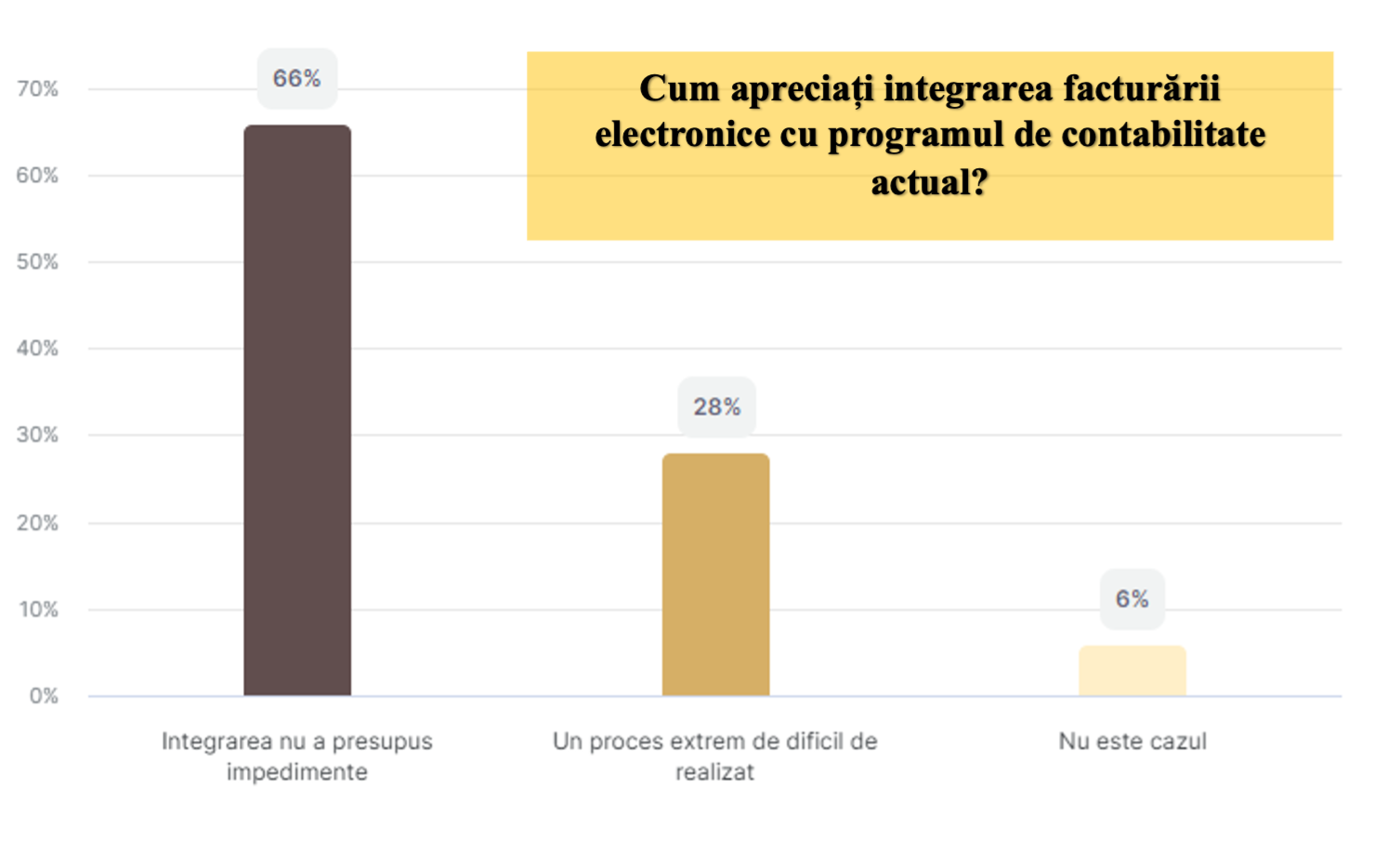

Unul dintre aspectele semnificative de pe traseul implementării paradigmelor digitale este reprezentat de gradul de compatibilitate a programului de contabilitate cu sistemele RO e-factura și SAF-T. Din această perspectivă se remarcă două tabere formate din analiza rezultatelor colectate: cei care nu identifică inconveniente în integrare și cei care întâmpină o serie de dificultăți pe parcursul procesului de încorporare a e-facturii în cadrul softului contabil. Iată așadar imaginea conturată:

Astfel, pentru 66% dintre respondenți integrarea RO e-facturii cu programul de contabilitate actual nu a presupus impedimente majore. Un procent de 28% consideră că etapa a fost una extrem de dificil de realizat.

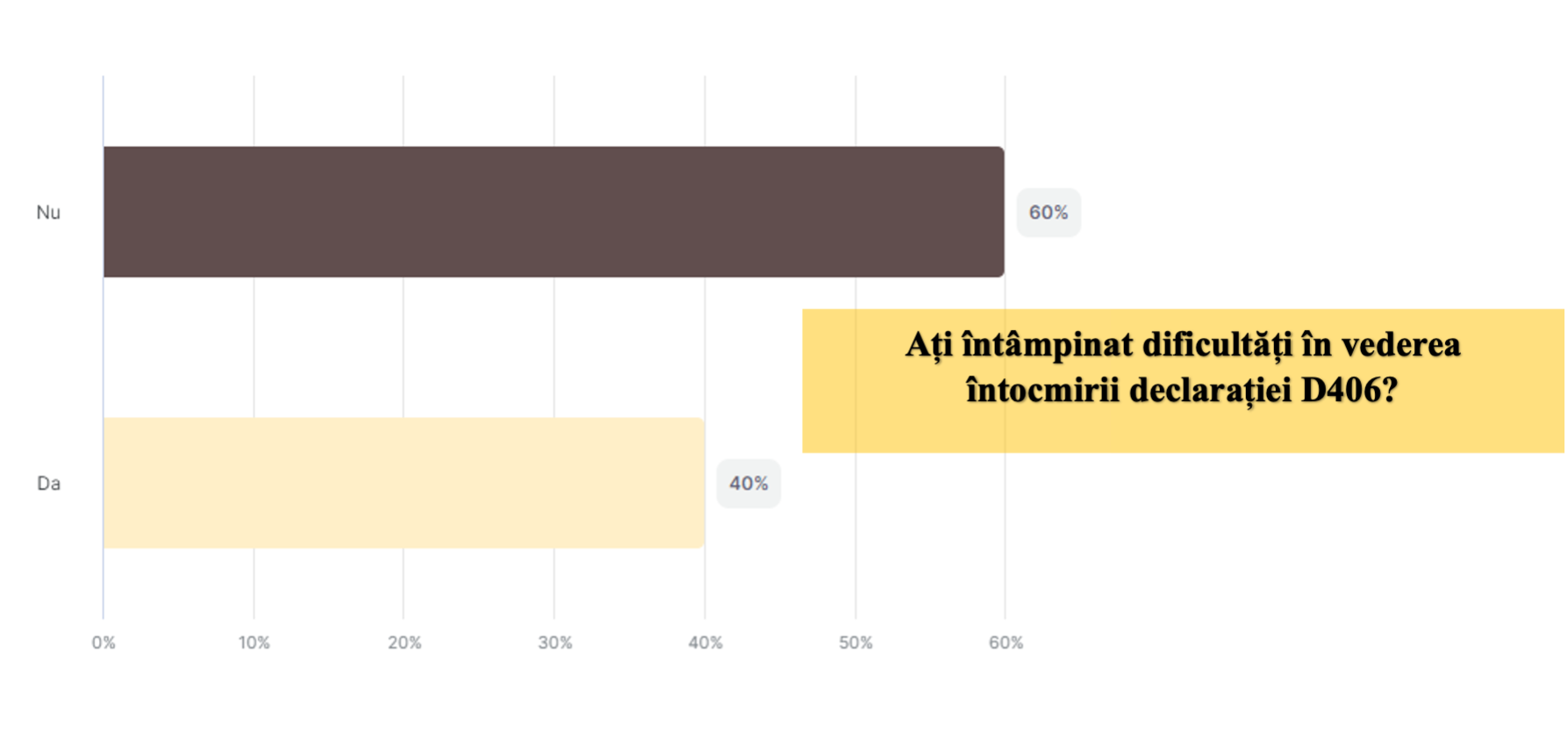

În ceea ce privește întocmirea raportării declarației D406, cu toții am fost martorii norului de incertitudine care s-a așezat subtil da cert asupra departamentului financiar-contabil cu privire la multiplele modificări necesar de realizat pentru ca softul contabil să susțină eficient procesul elaborării acesteia. Care este situația prin ochii practicienilor, ne este relevat prin intermediul graficului de mai jos.

Un procent de 58% dintre cei chestionați apreciază o compatibilitate bună a programului de contabilitate în vederea generării declarației SAF-T. 20% susțin dificultatea acțiunii de întocmire a declarației cu ajutorul programului de contabilitate utilizat.

Dacă ne raportăm la procesul efectiv de întocmire a declarației SAF-T, 40% dintre cei chestionați susțin întâmpinarea dificultăților în derularea procesului.

Pentru clarificarea impedimentelor întâlnite pe traseul întocmirii raportării SAF-T vom ilustra tabloul inconvenientelor conturat chiar de către părerile venite, în formă brută, fără distorsiuni, direct de pe terenul practicii, din viața de zi cu zi a profesioniștilor participanți la studiu.

![]() Probleme dese cu funcționarea aplicației

Probleme dese cu funcționarea aplicației

![]() Nu preia analiticele conturilor

Nu preia analiticele conturilor

![]() Simplificarea și standardizarea procesului de raportare, implementarea unui sistem de validare automată, schimbul de date eficient, interoperabilitate, educație și suport pentru contribuabili

Simplificarea și standardizarea procesului de raportare, implementarea unui sistem de validare automată, schimbul de date eficient, interoperabilitate, educație și suport pentru contribuabili

![]() Reconfigurarea planului de conturi

Reconfigurarea planului de conturi

![]() Probleme dese cu funcționarea aplicației

Probleme dese cu funcționarea aplicației

![]() Necesitatea unei dotări tehnice adecvate

Necesitatea unei dotări tehnice adecvate

![]() Lipsa unui manual ușor de utilizat furnizat de ANAF

Lipsa unui manual ușor de utilizat furnizat de ANAF

![]() Lipsa standardizării, documentație dificil de înțeles, proces dificil din perspectiva modificărilor tehnice asupra aplicațiilor contabile

Lipsa standardizării, documentație dificil de înțeles, proces dificil din perspectiva modificărilor tehnice asupra aplicațiilor contabile

![]() Întocmirea se face relativ repede și fără erori din programul de conta dar implementarea SAF-t a costat mii de euro pentru un CUI; nu știu cum va fi anul viitor, am clienți care nu au cifra de afaceri mii de euro dar trebuie sa plătească implementarea SAF-T. Ar trebui plafonate cumva aceste costuri

Întocmirea se face relativ repede și fără erori din programul de conta dar implementarea SAF-t a costat mii de euro pentru un CUI; nu știu cum va fi anul viitor, am clienți care nu au cifra de afaceri mii de euro dar trebuie sa plătească implementarea SAF-T. Ar trebui plafonate cumva aceste costuri

![]() În funcție de programul de contabilitate utilizat, poate fi simplu de implementat sau extrem de dificil

În funcție de programul de contabilitate utilizat, poate fi simplu de implementat sau extrem de dificil

![]() Documentația foarte stufoasă

Documentația foarte stufoasă

![]() Diacritice utilizate în definirea articolelor, atenționări pentru necompletarea adreselor la parteneri, erorile erau greu de înțeles

Diacritice utilizate în definirea articolelor, atenționări pentru necompletarea adreselor la parteneri, erorile erau greu de înțeles

![]() Cunoștințe de informatică destul de avansate necesare, timp îndelungat de alocare, supracodificări

Cunoștințe de informatică destul de avansate necesare, timp îndelungat de alocare, supracodificări

![]() Necesitatea configurării softului de contabilitate

Necesitatea configurării softului de contabilitate

![]() Complexitatea raportării, neadaptarea sistemelor informatice, termenele scurte de raportare

Complexitatea raportării, neadaptarea sistemelor informatice, termenele scurte de raportare

![]() Complexitatea informațiilor și structura acestora, raportarea lunară a unor informații, costul implementării/adaptării sistemelor informatice

Complexitatea informațiilor și structura acestora, raportarea lunară a unor informații, costul implementării/adaptării sistemelor informatice

![]() Codurile specifice pentru D406. Erorile sunt greu de înțeles

Codurile specifice pentru D406. Erorile sunt greu de înțeles

![]() Codurile de materiale, nefolosite de societăți la recepționarea produselor, erori generate de completarea necorespunzătoare a facturilor

Codurile de materiale, nefolosite de societăți la recepționarea produselor, erori generate de completarea necorespunzătoare a facturilor

O sumarizare a tabloului inconvenientelor sistemului de raportare SAF-T rezidă în cunoștințele tehnice limitate privind asimilarea anumitor noțiuni datorită complexității acestora precum și identificarea multiplelor erorilor intervenite în implementare și utilizare. De asemenea, un aspect perturbatoriu al procesului a fost reprezentat de costuri extrem de ridicate pentru implementare și adaptare a sistemului la cerințele de raportare.

Pentru a întrezări luminița de la capătul tunelului, practicienii propun măsuri privind optimizarea procesului de gestionare a facturării electronice precum și de întocmire a raportării SAF-T. În cele ce urmează vom ilustra câteva dintre aceste măsuri valoroase, recomandate chiar de pe terenul practicii contabile.

Tabloul inconvenientelor identificate în demersul întocmirii raportării SAF-T scoate la iveală o serie de carențe ale sistemului. Situația este similară și pentru RO e-factura. Acestea au dat naștere recomandărilor de optimizare a sistemelor, venite chiar din partea practicienilor. Schimbarea în acest sens poate veni prin mobilizarea comunității de contabili și antreprenori pentru ca vocea mulțimii să fie auzită iar organele fiscale să ia măsuri permanente de optimizare a sistemelor pentru a ușura munca utilizatorilor.

Va urma….

- Referință de informare principală

Chestionar implementat de către autor cu tema Analiza incidenței implementării obligativității facturării electronice și a raportării SAF-T (D406) asupra domeniului contabil și a muncii profesionistului contabil, în perioada martie-mai 2024.