Minighid exemplificativ cu privire la maniera de completare a Declarației Unice. PFA în sistem de normă pe venit

Completarea și depunerea declarației unice a reprezentat și anul acesta o provocare pentru categoriile de contribuabili obligați la transmiterea formularului până la data de 26 mai 2025. Dacă nu ai reușit să te încadrezi cu acest deadline, trebuie să cunoști faptul că această inacțiune se supune unor sancțiuni prin aplicarea de amenzi. În cadrul episodului anterior, am făcut trimitere la câteva mențiuni cu privire la consecințele nerespectării termenului limită privind depunerea declarației unice sau a formularului D212. Este important să ții cont de transmiterea cu celeritate a acesteia, de îndată ce ai sesizat omiterea în ceea ce privește depășirea termenului de transmitere.

Cunoaștem faptul că procesul de completare a declarației unice nu este unul facil, în contexte fiscale marcate de dinamism și complexitate. În cele ce urmează vom exemplifica maniera de completare a unei declarații unice pentru un PFA în sistem de normă pe venit pentru anul 2024. În continuare, dorim să exemplificăm maniera de completare a declarației unice pentru o persoană fizică autorizată a cărei manieră de stabilire a rezultatului este în sistem de normă pe venit.

Să presupunem faptul că nu ai depus declarația unică în anul 2024. Dacă ai făcut deja acest pas, atunci, nu îți rămâne decât să achiți taxele declarate în cadrul formularului. Dacă însă nu ai depus această declarație, atunci vei merge la descărcarea și completarea formularului vechi, cel aferent anului 2023-2024. Presupunem exemplul unui PFA cu activitate derulată în sfera codului CAEN 9602-Coafură și alte activități de înfrumusețare, cu domiciliul în județul Sibiu. În această manieră, ilustrăm mai jos pașii specifici pe care trebuie să îi parcurgi pentru completarea formularului:

#1 descarcă formularul D212 prin intermediul site-ului ANAF, varianta lansată în data de 08.07.2024, pentru a declara aspectele legate de activitatea derulată în anul 2024

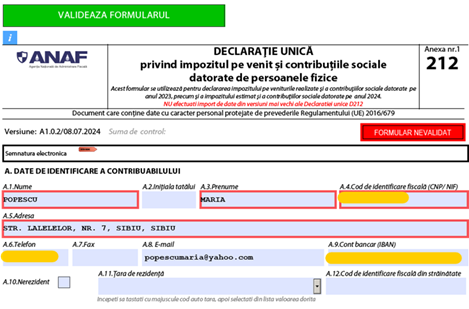

#2 completează secțiunea A. Date de identificare a contribuabilului

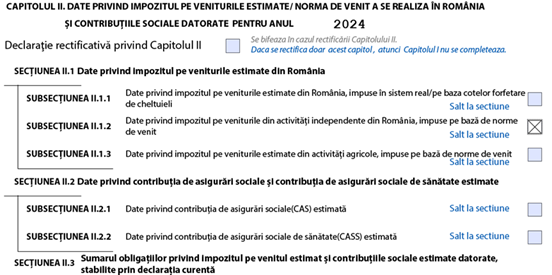

#3 completează secțiunea privind impozitul pe venit datorat pentru anul 2024 prin completarea subsecțiunii II.1.2 Date privind impozitul pe veniturile din activități independente din România, impuse pe bază de norme de venit

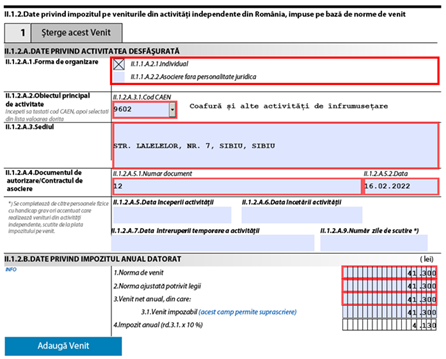

#4 completează subsecțiunea cu informații despre PFA-ul administrat de tine (datele din cadrul acestei secțiuni se completează pe baza certificatului de întregistrare al PFA-ului)

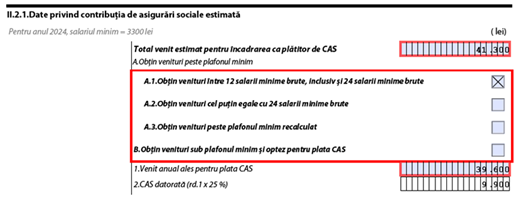

Pentru a completa norma de venit în cadrul subsecțiunii II.1.2.B Date privind impozitul anual datorat vom consulta normele de venit aferente anului 2024 pentru tipul de activitate derulat. Astfel, pentru anul 2024, valoarea normei pentru PFA-ul nostru este de 41 300 de lei.

#5 aspecte declarative cu privire la contribuțiile sociale (pensie și sănătate) în concordanță cu norma de venit specifică activității derulate

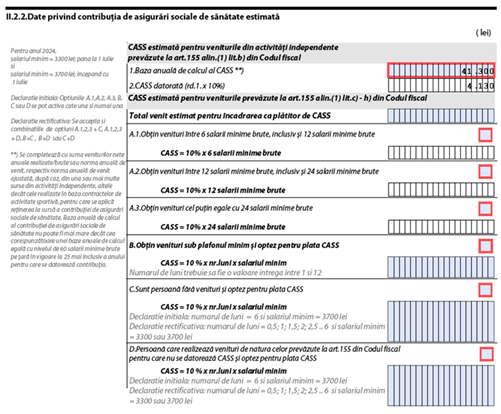

1. Contribuția de asigurări sociale de sănătate (CASS) se calculează aplicând procentul de 10% asupra valorii normei.

CASS=Norma de venit aferentă anului 2024 x 10%=41 300 x 10%=4130 de lei

2. Contribuția de asigurări sociale (CAS) se calculează prin compararea normei cu plafoanele specifice (12 salarii minime brute sau 24 de salarii minime brute, valoarea salariului minim pentru anul 2024 fiind de 3300 de lei). Astfel, PFA-ul nostru depășește valoarea de 12 salarii minime pentru anul 2024, și anume 39 600 de lei. Iată mai jos maniera de calcul a CAS:

CAS=Plafon 12 salarii minime 2024 x 25%=39 600 x 25%=9900 lei

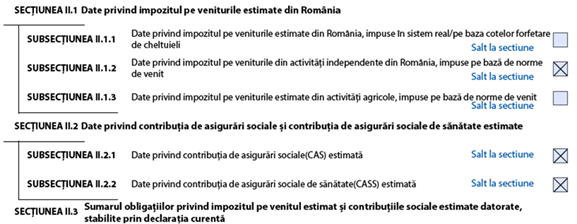

Completarea secțiunii II.2 Date privind contribuția de asigurări sociale și contribuția de asigurări sociale de sănătate estimate. Ne întoarcem așadar la cea de-a doua pagină a declarației și punem bifa în dreptul Subsecțiunii II.2.1 Date privind contribuția de asigurări sociale (CAS) estimată și Subsecțiunii II.2.2 Date privind contribuția de asigurări sociale de sănătate (CASS) estimată.

Apoi completăm câmpurile aferente cu valorile specifice pentru cele două tipuri de contribuții.

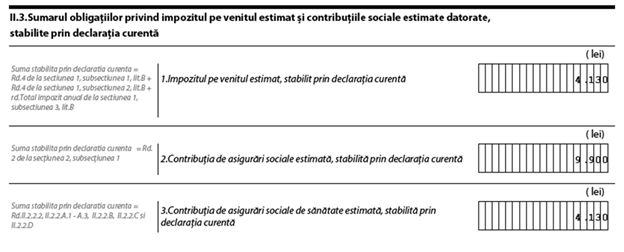

#6 sumar al taxelor datorate de către entitate, după completarea tuturor aspectelor legate de impozitul pe venit, contribuția de asigurări sociale și contribuția de asigurări sociale de sănătate, vizualizat în cadrul subsecțiunii II.3. Sumarul obligațiilor privind impozitul pe venit estimat și contribuțiile sociale datorate, stabilite prin declarația curentă

Astfel, pentru activitatea derulată în anul 2024, raportat la norma de venit aferentă, PFA-ul are de achitat o valoare de 18 160 lei, conform sumarului obligațiilor fiscale prezentat la finalul declarației unice.

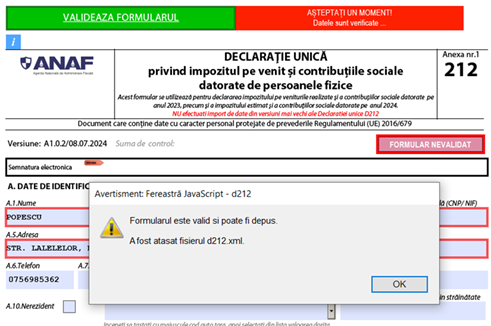

#7 validează formularul D212 prin acționarea butonului Validează formularul, regăsit în prima pagină a declarației.

#8 depune formularul validat prin intermediul site-ului ANAF, secțiunea Depunere declarație unică și alte formulare SPV-PF, prin accesarea link-ului: https://formularespv-pf.anaf.ro/my.policy.

Iată așadar, ilustrarea celor 8 pași pe care trebuie să îi parcurgi pentru a completa și transmite declarația unică, aferentă formularului D212. Nu trebuie să omiți faptul că există câteva riscuri la care te expui atunci când nu depui declarația unică la termenul specific privind transmiterea acesteia. Astfel, contribuabilii care nu au transmis această declarație până la data de 26 mai riscă amenzi cât și impunerea din oficiu a impozitului aferent activității derulate cât și a contribuției de asigurări sociale (CAS) și a contribuției sociale de asigurări de sănătate (CASS). Acest aspect apare ca urmare a obligativității persoanelor fizice care realizează, individual, sau într-o formă de asociere, venituri/pierderi din activități independente, venituri din drepturi de proprietate intelectuală, venituri din cedarea folosinței bunurilor, venituri din investiții, venituri de activități agricole, silvicultură și piscicultură, venituri din alte surse. Acest aspect este menționat în cadrul art. 122 din cadrul Legii nr. 227/2015 privind Codul Fiscal. Practic, este un aspect cu caracter obligatoriu, consecințele neralierii la aceste prevederi fiind certe. Există în acest sens o procedură privind stabilirea din oficiu a impozitului anual pentru persoanele fizice. În această manieră, Compartimentul de specialitate din cadrul ANAF generează Lista persoanelor persoanelor fizice care au obligația depunerii declarației unice pe baza informațiilor prevăzute în cadrul bazelor de date. Această listă include toate persoanele fizice care în anul impunerii au realizat venituri din activități independente care aplică sistemul real de impozitare și norma de venit, venituri din drepturi de proprietate intelectuală pentru care venitul net se stabilește în sistem real sau pe baza cotelor forfetare de cheltuieli, venituri obținute din activități agricole, venituri din silvicultură/piscicultură, venituri din cedarea folosinței bunurilor, venituri din operațiuni cu instrumente financiare etc. Pentru a se contura declarația de impunere, sunt utilizate date din declarația unică depusă de către contribuabili cu privire la veniturile estimate.

În această manieră, nedepunerea declarației unice atrage după sine notificarea privind nedeclararea informațiilor specifice formularului. Practic, ANAF va transmite prin intermediul contului de utilizator SPV un document de informare denumit Notificare prin care va semnala omiterea depunerii declarației unice. Dacă în termen de 15 zile, de la primirea acestei notificări, nu vei transmite declarația unică, atunci organul fiscal va proceda la stabilirea din oficiu a creanțelor fiscale. Acest aspect ,, nu se poate face înainte de împlinirea unui termen de 15 zile de la înștiințarea contribuabilului/plătitorului privind depășirea termenului legal de depunere a declarației de impunere”.

Referințe principale de informare

Codul de procedură fiscală din 20 iulie 2015 (Legea nr. 207 din 20 iulie 2015), Publicat în Monitorul Oficial nr. 547 din 23 iulie 2015.

Procedură din 24 octombrie 2019 privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice, precum și a modelului și conținutului unor formulare, Publicat în Monitorul oficial nr. 897 din 6 noiembrie 2019.

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.