Analiză comparativă a fenomenului dizolvării în rândul companiilor autohtone

Prea des auzim vehiculându-se în spațiul de afaceri autohton faptul că o serie de afaceri se află în situația posibilității intrării în colaps din punct de vedere financiar. Acest tablou este pictat pe un fundal creionat de factori intrinseci, precum și de parametrii de natură extrinsecă entității. Background-ul economic conturat de instabilitate, ce definește situația actuală deține în acest sens valențe semnificative asupra activității companiilor. Parcă de la an la an, se resimte tot mai pregnant dificultatea companiilor de a continua drumul antreprenorial și de a respecta principiul continuității activității.

Totuși, cum se corelează aceste afirmații la ceea ce propun statisticile cu privire la încheierea ciclului antreprenorial sau a existenței unei afaceri? Înainte de a răspunde acestei întrebări, trebuie să menționăm faptul că problematica marcării finalității unei afaceri este mai complexă. Finalul existenței antreprenoriale nu se rezumă la o singură etapă predefinită și nu îmbracă o nuanță singulară. Această problematică este complexă și customizată funcție de anumiți parametrii ai afacerii.

Una dintre imaginile care surprinde finalitatea parcursului unei companii este redată de dizolvare. Fenomenul prezintă un interes pentru analiză nealterat de reperul temporal, întrucât de la an la an acesta acesta suportă o serie de nuanțe.

La ce se referă dizolvarea în context antreprenorial?

Practic, dizolvarea unei entități este etapa care se află în antecamera insolvenței și marchează încetarea existenței unei companii ca persoană juridică. Există anumite circumstanțe care ocazionează dizolvarea. Unele dintre acestea sunt conturate prin intermediul Legii nr. 31/1990 privind societățile, cu modificările și completările ulterioare. În această manieră, articolul 227 din cadrul Legii nr. 31/1990 fixează cauzele care pot conduce companiile pe panta dizolvării. Astfel, regăsim 6 motive care sunt succedate de dizolvare, și anume:

- Expirarea timpului pentru derularea activității specifice entității;

- Incapacitatea realizării obiectului de activitate sau, dimpotrivă, realizarea acestuia;

- Hotărârea Adunării Generale;

- Declararea nulității societății;

- Apariția unor neînțelegeri grave dintre asociați, care împiedică funcționarea armonioasă a companiei;

- Falimentul societății;

- Alte cauze stipulate prin intermediul actelor normative sau în cadrul actului constitutiv al societății.

Iată așadar o serie de piloni pe care se sprijină decizia de dizolvare a unei companii, conform reglementărilor în vigoare. De asemenea, procesul dizolvării unei companii poate să cunoască diverse nuanțe, funcție de personalitatea juridică a acestora. Dacă discutăm despre exemplul practic al unui SRL, acesta se poate dizolva prin falimentul, incapacitatea, excluderea ori retragerea unui asociat, atunci când, datorat acestor circumstanțe numărul asociaților devine singular. Există și anumite situații în care dizolvarea are loc fără lichidare. Acestea sunt legate de fuziunea sau divizarea totală a asocietății.

Un alt aspect care nu trebuie omis este legat de faptul că tribunalul poate pronunța dizolvarea la cererea persoanelor interesate și al Oficiului Național al Registrului Comețului, în următoarele situații concrete:

- Imposibilitatea întrunirii organelor statuate ori inexistența acestora;

- Dispariția acționarilor/asociaților ori imposibilitatea identificării domiciliului acestora ori a reședinței;

- Condițiile corelate la capitalul social nu mai sunt îndeplinite;

- Societatea nu și-a completat capitalul social.

Efectul direct al dizolvării este corelat la dechiderea procedurii de lichidare. Dizolvarea societăților trebuie să fie înscrisă în Registrul Comerțului și publicată în Monitorul Oficial al României.

Acestea ar fi câteva elemente de interes pentru antreprenori cu privire la ceea ce presupune dizolvarea entităților.

Din spectrul practicii de afaceri. Elemente pragmatice

Familiarizarea cu fenomenul dizolvării este un aspect imperios necesar pentru fiecare protagonist al mediului de afaceri. Nivelul de asimilare a antreprenorilor a chintesenței fenomenului poate fi sporit prin prisma clarificării conceptelor de către specialiști.

Un aspect care manifestă interes în viața oricărui conducător de business este redat de cealaltă fața a fenomenelor întâlnite pe traseul antreprenorial și anume fața aplicabilității proceselor ori transpunerea acestora la realitatea pragmatică a afacerii lor.

În ceea ce privește documentația privitoare la procedura de dizolvare a companiilor, antreprenorii se pot informa prin intermediul site-ului Oficiului Național al Registrului Comerțului, direct din pagina principală a instituției la secțiunea Dizolvări/Lichidări/Radieri. Nuanța acestor fenomene este prezentată atât pentru persoanele fizice cât și pentru cele juridice.

Astfel, în ceea ce privește Dizolvarea/Lichidarea și Radierea persoanelor juridice, prin intermediul site-ul ONRC, vom identifica 4 subsecțiuni, și anume: Dizolvarea și lichidarea simultană a SNC, SCS, SRL și GIE, dizolvarea voluntară și lichidarea SNC, SCS, SRL, SA, SCA și GIE cu numire de lichidator, dizolvarea judiciară și lichidarea pentru nulitate și dizolvarea și lichidarea urmare decesului. Pentru fiecare dintre aceste 4 subsecțiuni este prezentată documentația necesară pentru înregistrarea mențiunilor privind radierea ca urmare a dizolvării și lichidării anumitor categorii de persoane juridice.

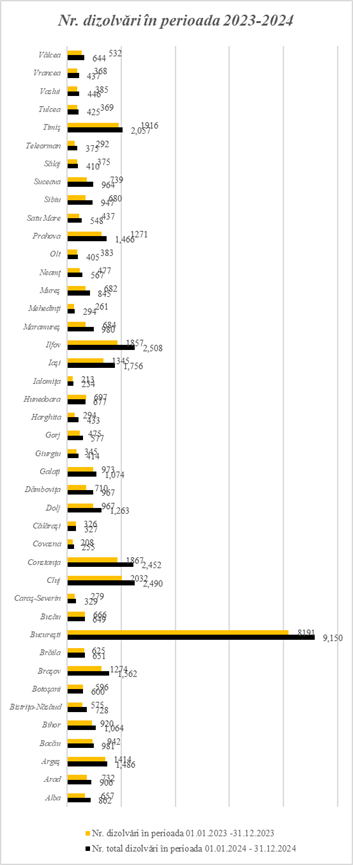

Nu putem să finalizăm acest material, fără a prezenta o imagine a fenomenului în rândul companiilor din România. Astfel, ilustrăm mai jos imaginea dizolvărilor în ceea ce privește anul 2024. De asemenea, este important să conturăm o imagine comparativă a acestuia, pentru a maximiza gradul de relevanță și comparabilitate. În anul 2024, sunt toalizate un număr de 46 205 companii care au fost dizolvate, spre deosebire de anul 2023, unde remarcăm un număr de 39 031 companii dizolvate. Astfel, fenomenul cunoaște un trend ascendent din anul 2023 în anul 2024 cu privire la dizolvare, companiile care se confruntă în manieră directă cu fenomenul crescând cu peste 15%. În anul 2022, numărul dizolvărilor în rândul companiilor a fost de 39 320. Se remarcă astfel o ușoară scădere a intensității fenomenului în naul 2023 comparativ cu anul 2022.

În anul 2024, cele mai multe dizolvări s-au înregistrat în București (9150), urmat de Ilfov (2508) și Cluj (2490).

Care sunt aspecte care au influențat creșterea exponențială a numărului de dizolvări în anul 2024? Pot exista o serie de cauze care conduc la dizolvarea entităților, conform listei de mai sus. Domeniul de activitate care a înregistrat cele mai multe dizolvări în anul 2024 a fost reprezentat de Comerţul cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor.

Cu privire la situația dizolvărilor din anul 2025, până în luna aprilie a acestui an, numărul acestora este de 17 253 de companii dizolvate, comparativ cu aceeași perioadă a anului 2024, unde se înregistrează 16 153 de dizolvări. Astfel, pentru aceeași perioadă de referință (ianuarie-aprilie 2024, ianuarie-aprilie 2025) înregistrăm un trend ascendent, ceea ce poate sugera o creștere a numărului de dizolvări în anul 2025 comparativ cu anii precedenți.

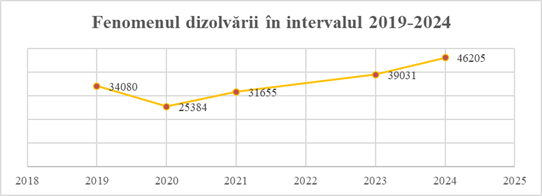

Este de asemenea semnificativ să punctăm imaginea evolutivă a fenomenului aferentă ultimilor 5 ani. Imaginea fenomenului dizolvării în perioada 2019-2024 este ilustrată în cele ce urmează:

Astfel, în intervalul 2020-2024 observăm un trend ascendent al fenomenului dizolvării în rândul companiilor, cea mai mare valoare a acestuia fiind înregistrată în anul 2024. Cauzele pot fi multiple, unul dintre cele mai pregnante fiind reprezentată de instabilitatea economică a mediului de afaceri din acest interval de timp alături de multiplele dezechilibre aduse în scena afacerilor din România încă de pe timpul perioadei pandemice.

Fără echivoc, fenomenul dizolvării este tot mai răspândit în mediul de business autohton. Fiecare antreprenor devine astfel responsabil de studierea activității companiei precum și de analiza factorilor de influență a fenomenului care pot conduce orice afacere pe panta dizolvării.

Referințe principale de informare

Site-ul Oficiului Național al Registrului Comerțului, Statistici Dizolvare, disponibil la adresa: https://www.onrc.ro/index.php/ro/statistici?id=250.

Legea nr. 31 din 16 noiembrie 1990 (**republicată**) privind societățile, Publicat în Monitorul Oficial nr. 1066 din 17 noiembrie 2004.