Countdown Raportarea financiară anuală. Minighid de conformare

Numărătoarea inversă cu privire la implementarea reglementărilor financiar-contabile reprezintă un stresor al departamentului financiar-contabil. Ne aflăm în perioada în care unul dintre acești factori este reprezentat de întocmirea raportării financiare anuale. Sezonul întocmirii și depunerii situațiilor financiare anuale este în plină derulare iar conducătorii departamentelor financiar-contabile depun eforturi pentru conformare financiară și fiscală în vederea obținerii unei recipise fără erori. Pentru sporirea gradului de conformare, aceștia trebuie să se ralieze ultimelor modificări cu privire la întocmirea și depunerea situațiile financiare anuale.

Unul dintre reperele finale referitor la demersul financiar-contabil al companiilor este reprezentat de întocmirea setului de situații financiare anuale. Prin prisma oglindirii obiectivului fundamental al contabilității și anume reflectarea imaginii fidele cu privire la poziția și performanța financiară a entității, procesul întocmirii setului de situații financiare anuale este prioritar pentru orice companie. Un final reușit rezidă într-un parcurs bine definit, astfel etapele predecesoare asigură succesul întocmirii fără erori a acestora.

Pentru clarificarea aspectelor legate de procesul depunerii setului de situații financiare anuale vom contura nu minighid privind toate informațiile de care trebuie să ții cont cu privire întocmirea și depunerea setului de situații financiare anuale. Un minighid care nu trebuie să lipsească de pe biroul niciunui contabil și care cuprinde aspecte actuale reglementate prin intermediul legislației în vigoare cu privire la problematica propusă.

Pe scurt!

Ce cuprinde setul de situații financiare anuale și cine este obligat la depunerea acestuia?

Care este diferența dintre situații financiare anuale și raportări anuale?

Care este calendarul transmiterii setului de situații financiare anuale pentru anul 2025 (situațiile financiare aferente anului 2024)?

Care sunt sancțiunile aplicabile în cazul nedepunerii la termen a situațiilor financiare anuale?

Care este persoana responsabilă de semnarea situațiilor financiare anuale și a raportărilor anuale?

Ce cuprinde setul de situații financiare anuale și cine este obligat la depunerea acestuia?

Setul de situații financiare anuale ale companiei deține o importanță semnificativă pentru conturarea imaginii prezente și de perspectivă cu privire la activitatea acesteia. În manieră pragmatică, situațiile financiare anuale reprezintă imaginea prezentului și oglinda viitorului pentru orice entitate parte componentă a mediului de afaceri contemporan. Prin intermediul acestora, factorii decizionali ai companiei iau contact direct cu informația contabilă și cu statusul la un anumit moment al situației financiare a activității derulate. Pe baza informațiilor prezentate în cadrul situațiilor financiare anuale se pot contura tablouri de bord care să confere indicii prețioase cu privire la diverși indicatori de analiză economico-financiară a afacerii tale.

Obligativitatea depunerii setului de situații financiare anuale revine:

- societăților comerciale, regiilor autonome, institutelor naționale de cercetare-dezvoltare, societăți/companii naționale, societăți cooperatiste;

- instituțiile publice, asociațiile și celelalte persoane juridice cu și fără scop patrimonial;

- subunitățile fără personalitate juridică cu sediul în România sau în străinătate, subunitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate;

- organismele de plasament colectiv, fondurile de pensii facultative, fondurile de pensii administrate privat.

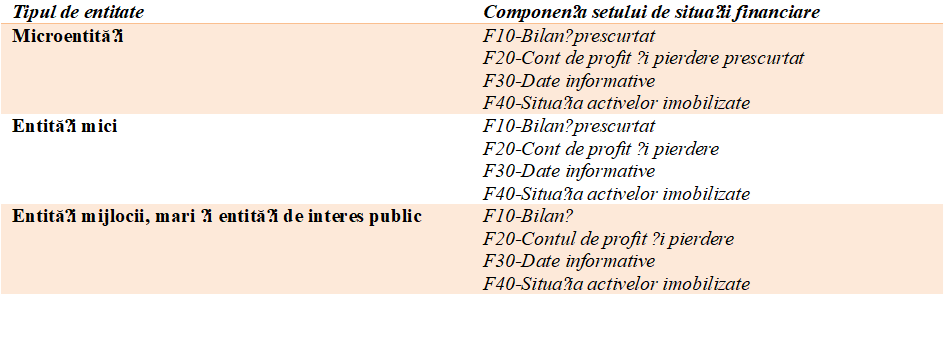

Setul de situații financiare anuale diferă funcție de anumiți parametrii ai entităților. Raportat la caracteristica legată de mărimea companiilor, setul de situații financiare anuale deține următoarea formă:

Astfel, în ceea ce privește aspectele diferențiale legate de setul de situații financiare anuale care trebuie depuse de către entități funcție de atributul mărimii, diferența remarcată este la nivelul primelor două componente ale setului, și anume, în cazul microentitățile se întocmește o variantă prescurtată a bilanțului și a contului de profit și pierdere. De asemenea, și entitățile mici sunt obligate la depunerea unei forme prescurtate a bilanțului.

Care este diferența dintre situații financiare anuale și raportări anuale?

Adesea, pe terenul practicii financiar-contabile, se creează anumite ambiguități cu privire la utilizarea corectă a unor concepte. Astfel, de multe ori apar confuzii cu privire la utilizarea noțiunii de raportare anuală cu cea de situație financiară anuală. Situațiile financiare anuale se întocmesc în principiu de către entități a căror exercițiu financiare coincide cu anul calendaristic. Raportările financiare anuale se întocmesc de regulă pentru:

- situații în care entitățile au optat pentru un exercițiu financiar diferit de anul calendaristic;

- persoanele juridice aflate în procedura de lichidare;

- subunitățile deschise în România, de către societăți rezidente în state aparținând Spațiului Economic European;

- sedii permanente ale persoanelor juridice cu sediul în SEE;

- persoanele juridice străine cu sediul în SEE, care dețin locul de exercitare a conducerii efective în România.

Setul de raportări financiare este format din: F10-Situația activelor, datoriilor și a capitalurilor proprii, F20-Situația veniturilor și cheltuielilor, F30-Date informative și F40-Situația activelor imobilizate. Astfel, din punct de vedere a structurii, setul de situații financiare anuale comparativ cu cel al raportărilor anuale diferă cel puțin la nivelul denumirii primelor două formulare, și anume F10 și F20.

Elementele Bilanțului și a Situației activelor, datoriilor și capitalurilor proprii nu prezintă diferențe la nivel de formă sau de fond. Așa cum menționam anterior, diferențele se remarcă doar la nivelul denumirii acestui formular. Privitor la F20, situația este similară, diferențele identificate fiind doar la nivelul denumirii formularului.

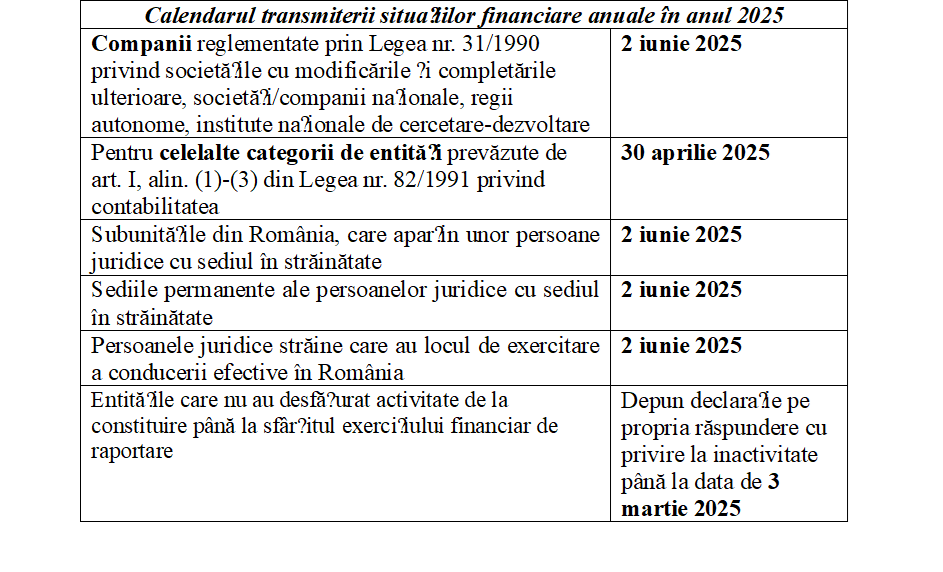

Care este calendarul transmiterii setului de situații financiare anuale pentru anul 2025 (situațiile financiare aferente anului 2024)?

Termenele privind depunerea situațiilor financiare anuale sunt reglementate prin intermediul anexelor la Ordinul MF 107/2025 din 20 ianuarie 2025 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la Agenția Națională de Administrare Fiscală în cadrul punctului III Termenul de depunere a situațiilor financiare anuale la Agenția Națională de Administrare Fiscală. Astfel, iată mai jos concret care este calendarul termenelor privind depunerea situațiilor financiare anuale:

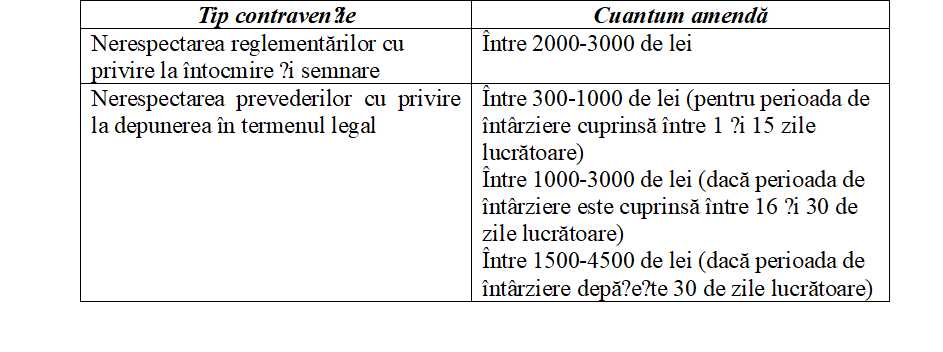

Care sunt sancțiunile aplicabile în cazul nedepunerii la termen a situațiilor financiare anuale?

Nerespectarea prevederilor în vigoare cu privire la întocmirea, semnarea și depunerea situațiilor financiare anuale, situațiile financiare interimare, a situațiilor financiare anuale consolidate și a raportărilor contabile se sancționează cu amenzi care se pot dovedi usturătoare pentru buzunarul companiei tale. Iată mai jos o imagine concretă a acestora:

Care este persoana responsabilă de semnarea situațiilor financiare anuale și a raportărilor anuale?

Potrivit noilor norme lansate în sfera întocmirii și depunerii situațiilor financiare anuale precum și a raportărilor contabile cu privire la aspectul asumării conținutului acestor documente, acestea se semnează de către reprezentantul legal, administrator ori persoana desemnată cu gestiunea entității respective, directorul economic și contabilul-șef sau altă persoană responsabilă să îndeplinească această funcție, angajate potrivit legii. Situațiile financiare anuale și raportările contabile pot fi întocmite și semnate de către persoane fizice sau juridice, membre ale Corpului Experților Contabili și Contabililor Autorizați din România.

Elemente de diferențialitate

Începând cu anul 2024, companiile care depun raportări contabile anuale trebuie să vizeze completarea unei rubrici noi în cadrul formularului F20 Situația veniturilor și cheltuielilor precum și în cadrul F30 Date informative, care face trimitere la mențiuni cu privire la cifra de afaceri netă realizată din operațiuni derulate pe teritoriul național.

De asemenea, un alt element de diferențialitate recent lansate cu privire la problematica depunerii situațiilor financiare anuale este legat de precizări clare referitor la termenele limită privind depunerea acestora.

Ultima variantă actualizată a setului de situații financiare anuale și raportări contabile o regăsim prin intermediul site-ului ANAF, secțiunea servicii online, descărcare declarații electronice, persoane juridice, descărcare declarații, Situații financiare anuale/Raportări anuale an 2024, sau prin accesarea link-ului: https://static.anaf.ro/static/10/Anaf/Declaratii_R/situatiifin anciare/2024/1002_5_2024.html. Ultima formă actualizată a acestora este din data de 07.02.2025.

În final, trebuie să menționăm faptul că situațiile financiare ale companiei reprezintă oglinda activității financiare-contabile a acesteia, o imagine comparativă trecut vs prezent, cu rezonanțe indiscutabile pentru viitor. Importanța setului de situații financiare anuale produce asumare în rândul tuturor persoanelor responsabile de procesele predecesoare întocmirii acestor documente. Să nu uităm faptul că situațiile financiare anuale sunt apanajul muncii departamentului financiar-contabil înregistrată pe toată durata unui exercițiu financiar.

Referințe principale de informare

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

Legea contabilității nr. 82 din 24 decembrie 1991 (**republicată**), publicat în Monitorul Oficial nr. 454 din 18 iunie 2008.

Ordinul nr. 107 din 20 ianuarie 2025 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la Agenția Națională de Administrare Fiscală, Publicat în Monitorul Oficial nr. 59 din 23 ianuarie 2025.