Facilitati pentru plata la termen a impozitului pe venit/profit si scutiri la plata TVA in vama

In 30.03.2020 Guvernul a emis OUG 33 prin care la art.1 acorda bonificatii pentru plata impozitului pe profit, impozitului pe venit micro pana pe data de 25.04.2020. Bonificatia se scade din impozitul datorat la data platii. Tot in aceeasi ordonanta la art.2 avem o scutire de la plata TVA pentru importurile de medicamente, echipamente de protecţie, alte dispozitive sau echipamente medicale şi materiale sanitare care pot fi utilizate în prevenirea, limitarea, tratarea şi combaterea COVID-19.

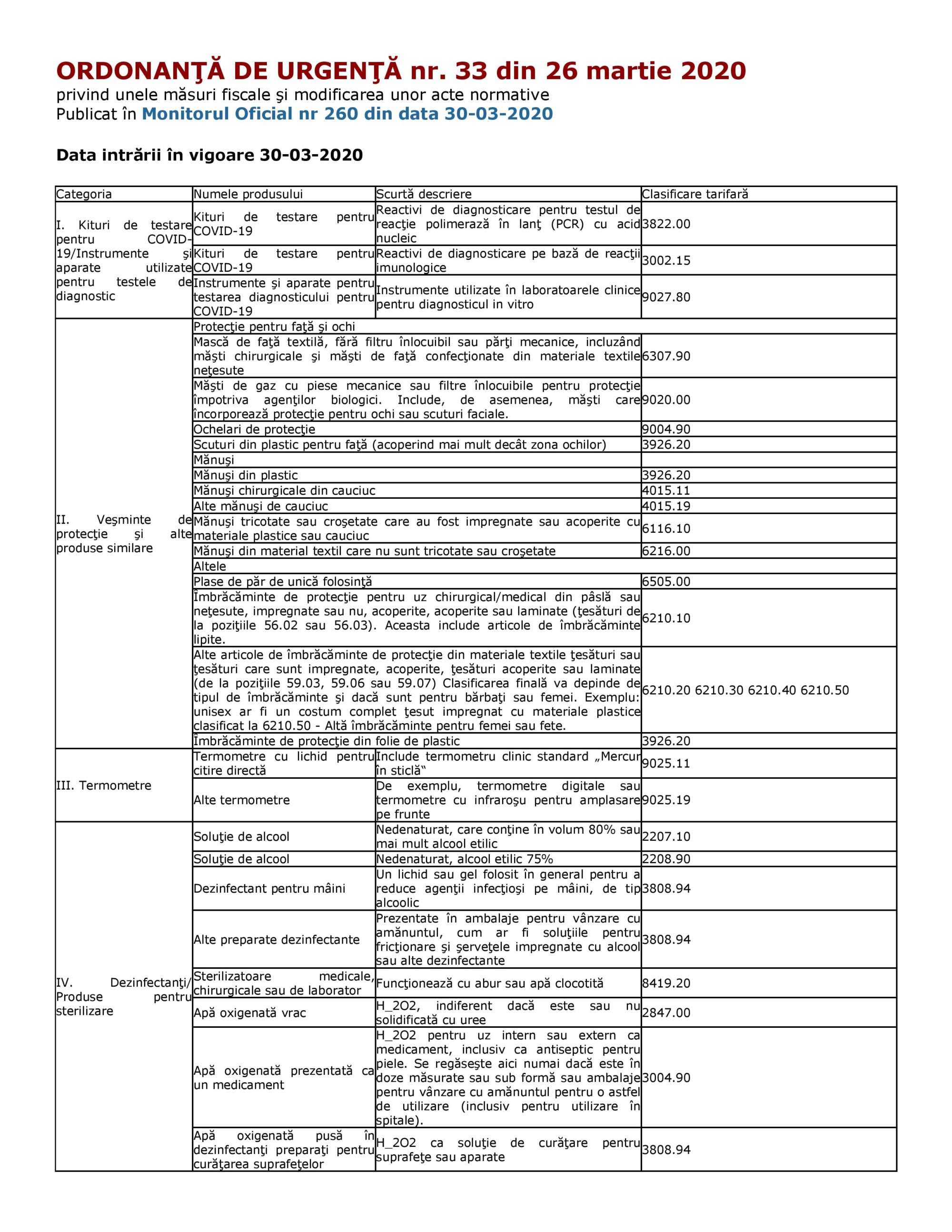

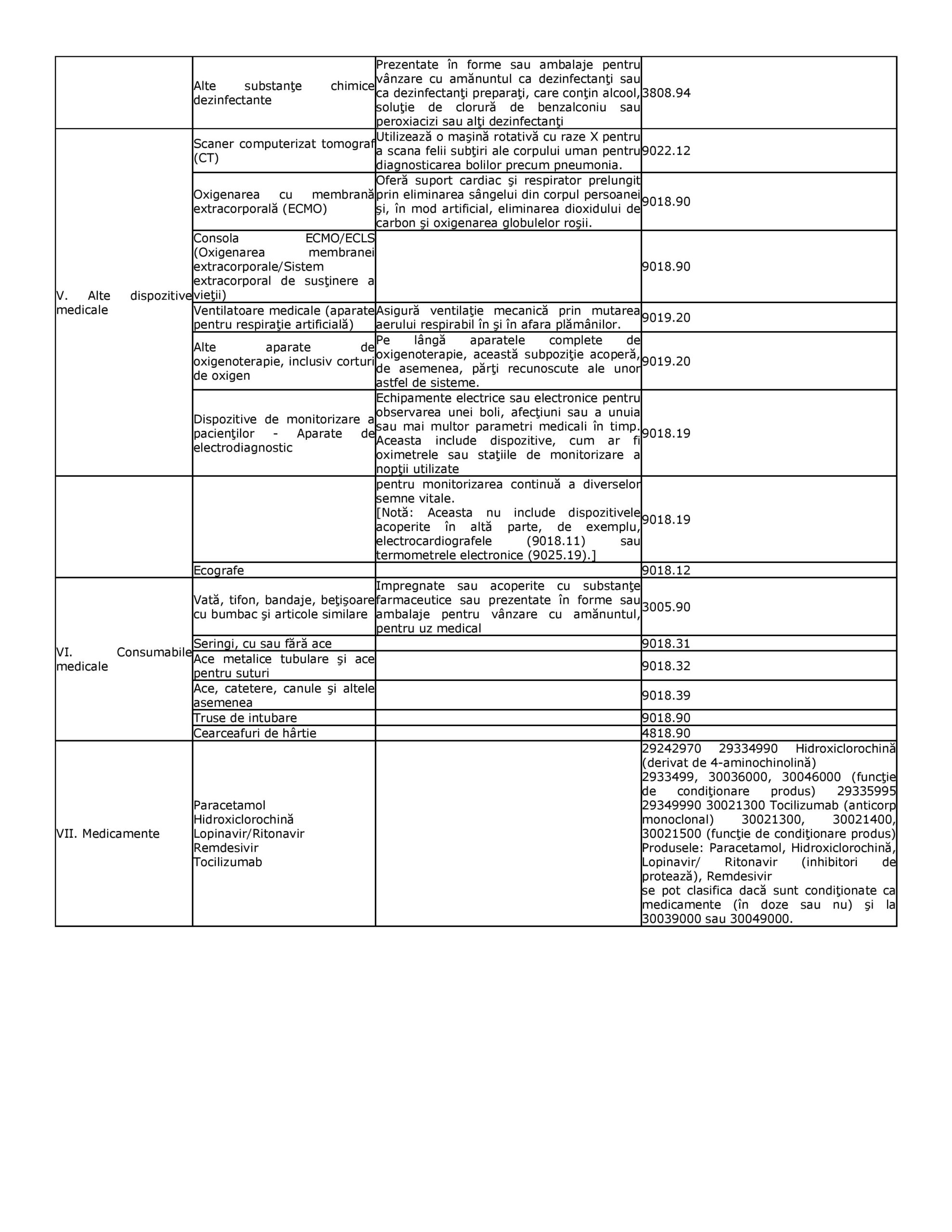

Aveti atasata lista acestor materiale pentru care nu se plateste TVA in vama si pentru care organele vamale nu au dreptul sa va ceara plata TVA. TVA de la aceste importuri se evidentiaza in decontul de TVA atit ca 4426 cit si ca 4427.

La art.3 din aceeasi ordonata avem explicatiile despre certificatul pentru situatii de urgenta in care se constata scaderea veniturilor sau incasarilor cu 25% in martie fata de media lunilor ianuarie si februarie.

ORDONANŢĂ DE URGENŢĂ nr. 33 din 26 martie 2020 privind unele măsuri fiscale şi modificarea unor acte normative

Articolul 1

(1) Contribuabilii plătitori de impozit pe profit, indiferent de sistemul de declarare şi plată prevăzut de art. 41 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, care plătesc impozitul datorat pentru trimestrul I al anului 2020, respectiv pentru plata anticipată aferentă aceluiaşi trimestru, până la termenul scadent de 25 aprilie 2020 inclusiv, beneficiază de o bonificaţie calculată asupra impozitului pe profit datorat, astfel:

a) 5% pentru contribuabilii mari stabiliţi potrivit Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.609/2016 privind organizarea activităţii de administrare a marilor contribuabili;

b) 10% pentru contribuabilii mijlocii stabiliţi potrivit Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.610/2016 privind organizarea activităţii de administrare a contribuabililor mijlocii, cu modificările ulterioare;

c) 10% pentru ceilalţi contribuabili care nu se încadrează la lit. a) şi b).

(2) Prevederile alin. (1) se aplică în mod corespunzător şi pentru contribuabilii care intră sub incidenţa prevederilor art. 16 alin. (5) din Legea nr. 227/2015, cu modificările şi completările ulterioare. Aceşti contribuabili beneficiază de bonificaţia prevăzută de alin. (1) dacă plătesc impozitul datorat pentru trimestrul/plata anticipată trimestrială până la termenul scadent cuprins în perioada 25 aprilie-25 iunie 2020.

(3) Prevederile alin. (1) se aplică în mod corespunzător şi de către contribuabilii care intră sub incidenţa Legii nr. 170/2016 privind impozitul specific unor activităţi, pentru impozitul pe profit aferent trimestrului I al anului 2020, determinat pentru activităţile desfăşurate, altele decât cele corespunzătoare codurilor CAEN prevăzute de lege.

(4) Pentru plata impozitului pe veniturile microîntreprinderilor aferent trimestrului I al anului 2020, până la data de 25 aprilie 2020 inclusiv, contribuabilii beneficiază de o bonificaţie de 10% calculată asupra impozitului datorat pentru trimestrul respectiv.

(5) Contribuabilii care aplică prevederile alin. (1)-(4) determină impozitul pe profit/impozitul pe veniturile microîntreprinderilor de plată prin scăderea din impozitul datorat a bonificaţiei calculate potrivit prezentului articol.

(6) Pentru plătitorii de impozit pe profit, bonificaţia calculată potrivit prezentului articol se înscrie în mod distinct în declaraţia anuală de impozit pe profit.

Articolul 2

(1) Prin derogare de la prevederile art. 326 alin. (3) şi (4) din Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 688 din 10 septembrie 2015, cu modificările şi completările ulterioare, nu se face plata efectivă la organele vamale de către persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Legea nr. 227/2015, cu modificările şi completările ulterioare, care importă, în perioada pentru care s-a instituit starea de urgenţă conform Decretului nr. 195/2020, publicat în Monitorul Oficial al României, Partea I, nr. 212 din 16 martie 2020, şi în următoarele 30 de zile calendaristice de la data încetării stării de urgenţă, medicamente, echipamente de protecţie, alte dispozitive sau echipamente medicale şi materiale sanitare care pot fi utilizate în prevenirea, limitarea, tratarea şi combaterea COVID-19, prevăzute în anexa care face parte integrantă din prezenta ordonanţă de urgenţă.

(2) Organele vamale nu solicită plata taxei pe valoarea adăugată pentru importurile prevăzute la alin. (1).

(3) Taxa aferentă importurilor prevăzute la alin. (1) realizate în cursul perioadei fiscale se evidenţiază de către importatori în decontul prevăzut la art. 323 din Legea nr. 227/2015, cu modificările şi completările ulterioare, atât ca taxă colectată, cât şi ca taxă deductibilă, în limitele şi în condiţiile stabilite la art. 297-301 din Legea nr. 227/2015, cu modificările şi completările ulterioare.

Articolul 3

Prin certificatul pentru situaţii de urgenţă, emis potrivit metodologiei aprobate prin ordin al ministrului economiei, energiei şi mediului de afaceri, se constată, în baza declaraţiilor pe propria răspundere, diminuarea veniturilor sau a încasărilor cu minimum 25% în luna martie 2020 prin raportare la media lunilor ianuarie şi februarie 2020 sau întreruperea parţială sau totală a activităţii ca efect al deciziilor emise de autorităţile publice competente pe perioada stării de urgenţă decretate.