Imaginea evolutivă a profesiei contabile în România. Care este trendul? 5 direcții de care trebuie să ții cont. Partea II

Episodul anterior a deschis calea dezbaterii unui subiect pus adesea sub umbră atunci când vine vorba despre viitorul profesiei contabile și a profesionistului contabil. Este vorba despre principalele direcții cu influență semnificativă asupra conturării profilului profesionistului contabil în viitor și a traseului general urmat de către profesie. În prima parte a episodului, am discutat despre impactul inteligenței artificiale pentru munca profesionistului contabil. Acest traseu este incontestabil, profesioniștii trebuie să fie pregătiți pentru a-și asuma tot ceea ce presupune digitalizarea pentru viitorul profesiei.

Continuăm de această dată cu alte 4 direcții de importanță majoră pentru tot ceea ce înseamnă profesia contabilă în viitor. Te invităm să urmărești mai jos ce alte elemente considerăm de impact pentru redefinirea domeniului contabilității. De asemenea, te provocăm să identifici și tu alte direcții care vor influența traiectoria profesiei și a domeniului în viitor. Așteptăm sugestiile tale în secțiunea de comentarii.

1. Tehnologia cloud computing

Fenomenul cloud computing a cunoscut o ascensiune semnificativă în ceea ce privește pătrunderea în cadrul proceselor financiar-contabile. Contabilii pot exploata beneficiile cloud-ului pe baza utilizării programului de contabilitate găzduit în cloud din orice locație și la orice moment. De astfel, statisticile evidențiază pătrunderea serviciilor de tip cloud computing în domeniul finanțelor și a contabilității.

Conform Eurostat, procentul privind utilizarea aplicaților de contabilitate achiziționate sub forma cloud computing înregistrează o pantă ascendentă, în decurs de 5 ani acesta cunoscând o valoare triplă la nivelul tuturor țărilor Uniunii Europene.

Din nou, acest aspect produce o undă de responsabilizare a contabililor spre acumularea de competențe din sfera digitalului și integrarea în munca de zi cu zi a aplicațiilor de contabilitate moderne. Piața software-lor contabile din România este tot mai ofertantă din acest punct de vedere, un aspect cu impact pozitiv asupra facilitării tranziției companiilor către soluțiile moderne.

2. Schimbare de paradigmă, modificare de mentalitate

Sub apanajul tuturor modificărilor generate de pătrunderea tehnologiei moderne în cadrul contabilității, contabilii primesc un nou rol. Acesta este unul dintre cele mai importante roluri deținute până la momentul actual. Este vorba despre rolul de consilier, de analist și consultant al afacerii. Astfel, aceștia vor deveni parteneri strategici de afaceri prin analiza datelor și realizarea de previziuni. Care este trendul cu privire la calificările care vor trebui obținute de către contabili pentru a menține relevanța profesiei și ritmul schimbării pe fondul tuturor acestor modificări? Este una dintre întrebările la care fiecare profesionist contabil trebuie să găsească cel mai adecvat răspuns.

3. Adoptarea soluțiilor Smart Fintech în domeniul contabilității

Soluțiile Smart Fintech dețin potențial semnificativ în revoluționarea domeniului contabilității primare prin remodelarea manierei de raportare la plățile electronice și sistemele de contabilitate integrate. Acestea pot susține activitatea contabililor prin automatizarea procesului de colectare și management al datelor financiar-contabile. Prin explorarea funcționalităților fenomenului Open Banking, se eficientizează procesul de facturare, deschizând noi orizonturi pentru emiterea facturilor fără intervenția umană. În acest mod, se reduc orele nenumărate investite în derularea de sarcini cu caracter repetitiv. Ba mai mult, una dintre organizațiile ce reprezintă industria fintech locală, își propune în viitorul apropiat dezvoltarea unui incubator fintech pentru companiile cu potențial în dezvoltarea soluțiilor financiare inovatoare.

4. Gestionarea eticii și deontologiei profesiei în contexte economice incerte

Un ultim aspect, dar nu cel din urmă este legat de maniera în care profesia va reuși să răspundă tuturor acestor provocări aduse de noile tehnologii în condiții care să nu pericliteze etica și deontologia profesiei. Este un aspect esențial de care profesioniștii contabile trebuie să țină cont în permanență.

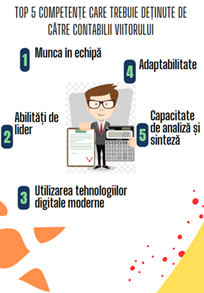

Ca urmare a celor menționate pe parcursul acestor episoade, lansăm o imagine a competențelor pe care le considerăm necesar de achiziționat de către un profesionist contabil al viitorului.

În final rămân deschise o serie de întrebări pentru fiecare profesionist contabil preocupat de viitorul profesiei. Cum te poziționezi în fața tuturor provocărilor care se anunță la orizontul profesiei contabile? Care sunt practic instrumentele utilizate pentru a gestiona schimbarea? Cum procedezi pentru a rămâne relevant în contextele dictate de evoluția digitală continuă? Te provocăm să răspunzi în secțiunea Comentarii la cel puțin una dintre aceste întrebări. Suntem interesați de părerea ta cu privire la viitorul profesiei contabile și modul în care aceasta va face față tuturor provocărilor care se anunță la orizont.

Referințe principale de informare

- Autoritatea pentru Digitalizarea României, Strategia națională în domeniul inteligenței artificiale 2024-2027, material în format electronic disponibil la adresa: https://www.adr.gov.ro/wp-content/uplo ads/2024/03/Strategie-Inteligenta-Artificiala-22012024-1.pdf.

- Delia David, Lucian Cernuşca, Percepția profesioniștilor contabili în ceea ce privește viitorul profesiei contabile în era digitalizării, CECCAR Business Review Nr. 7/2020, pp. 3-10, DOI: http://dx.doi.org/10.37945/cbr.2020.07.0.

- Frey, C. B., & Osborne, M. A. (2013). The Future of Employment: How susceptible are jobs to computerization. Oxford: Oxford Martin School. Retrieved August 4, 2018, from http://www.oxfordm artin.ox.ac.uk/downloads/acad emic/The_Future_of_Employment.pdf.

- Le Guyader, L. P. (2019). Artificial intelligence in accounting: GAAP’s “FAS133.” Journal of Corporate Accounting & Finance.doi:10.1002/jcaf.22407.