Impozitul pe dividende. Imaginea comparativă Mod de calcul 2024 VS 2025

Asimilarea corectă a manierei de calcul a impozitului pe dividende este un reper esențial în traseul marcat de parcursul existențial al oricărei afaceri. Orice antreprenor, indiferent de gradul de pregătire al acestuia, trebuie să fie familiarizat cu conceptul de dividende precum și cu maniera de calcul a impozitului aferent acestora. Problematica corelată la impozitul pe dividende se plasează în centrul atenției atunci când vine vorba despre inițierea unei afaceri și nu numai. În orice moment al acesteia, conul de lumină este direcționat plenar asupra problematicii. În fond, orice antreprenor este interesat de obținerea de dividende. Unul dintre rațiunile care stau la baza înființării unei afaceri rezidă în maximizarea profitului care, implicit, conduce la creșterea venitului din dividende.

Un aspect semnificativ din sfera dividendelor, și totodată unul care generează o serie de controverse în cadrul mediului de afaceri, este reprezentat de impozitul perceput asupra acestora. Din nefericire mulți antreprenori nu sunt familiarizați cu maniera de calcul a acestuia, un aspect care generează incertitudine.

Descoperă în cele ce urmează ce sunt dividendele și care este modul de calcul a impozitului pe dividende, aspect care îți va oferi o imagine clară asupra conceptului.

O imagine a conceptului pe înțelesul antreprenorului

Un înțeles ușor de asimilat de către antreprenori pentru conceptul de dividende este raportat la noțiunea de remunerație a antreprenorului pentru efortul depus în demararea și dezvoltarea afacerii. Astfel, putem privi dividendele drept o răsplată cuvenită antreprenorilor pentru munca depusă în procesul optimizării afacerii. Astfel, munca acestuia concretizată în profitul obținut la finele exercițiului financiar manifestă rezonanță asupra dividendelor la care acesta are dreptul, cu o anumită regularitate (trimestrial sau anual).

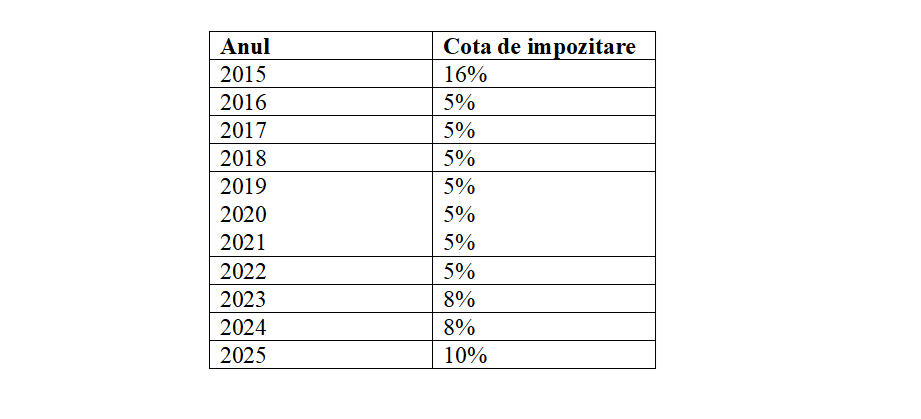

O imagine retrospectivă a cotelor de impozitare

Aspectul impozitării dividendelor s-a așezat o perioadă îndelungată sub lupa investigațiilor specialiștilor în fiscalitate și nu numai. O cotă cât mai redusă privind impozitarea dividendelor este un aspect dorit în mediul antreprenorial. Pentru a contura imaginea retrospectivă cu privire la cotele de impozitare aplicabile dividendelor din ultimii 10 ani, putem vizualiza tabelul de mai jos:

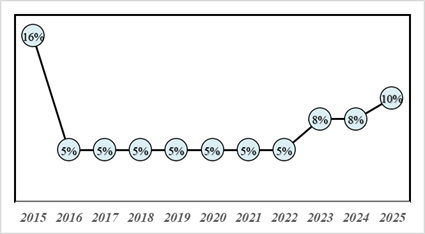

Graficul corespunzător datelor prezentate anterior ilustrează o creștere a procentului de impozitare a dividendelor începând cu anul 2022. În intervalul analizat, și anume 2015-2025, cea mai ridicată cotă de impozitare, după anul 2016, unde remarcăm un procent de 16%, se înregistrează în anul curent, în care s-a decis creșterea procentului de la 8% la 10%.

Graficul de mai sus relevă înregistrarea unei rate constante de 5% în intervalul 2016-2022, pe o perioadă de 6 ani. După acest an, procentul a cunoscut o serie de modificări în sensul creșterii acestuia la 8%, iar ulterior, la 10%.

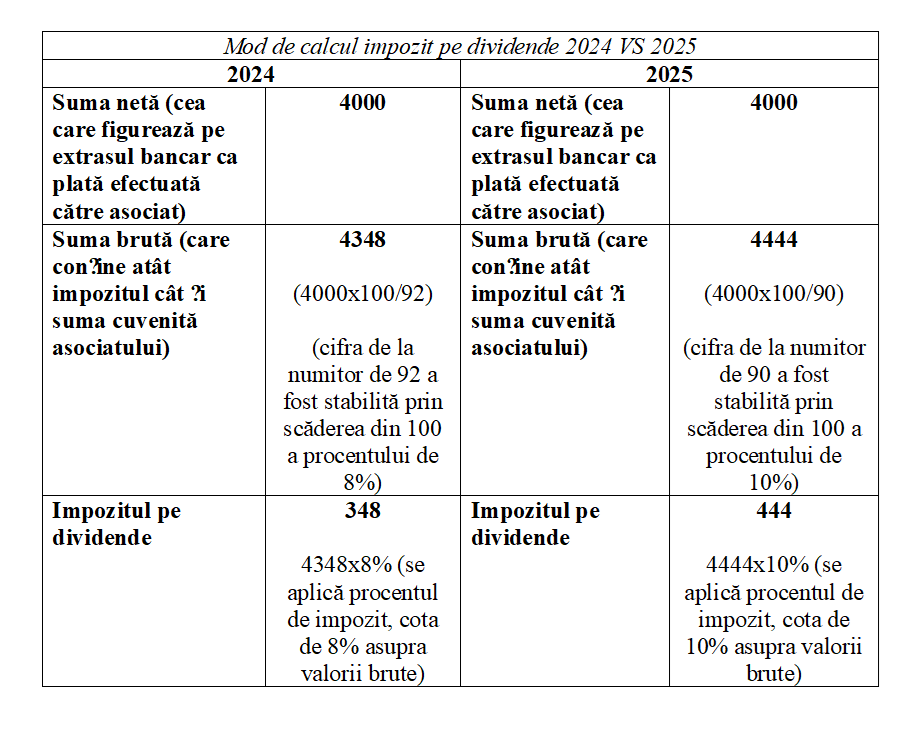

Mod de calcul impozit pe dividende 2024 vs 2025

În foarte multe situații, antreprenorii sunt străini de maniera de calcul a impozitului pe dividende. Este însă un aspect esențial, de dorit a fi cunoscut de către cei care doar ce intră în peisajul de afaceri sau de către cei care sunt parte a acestui peisaj de o perioadă îndelungată de timp. Pentru clarificarea problematicii vom ilustra tabloul comparativ al modului de determinare a impozitului pe dividende. Conform articolului 43, alin. (2) din cadrul Legii nr. 227/2015 privind Codul Fiscal, impozitul pe dividende se stabilește prin aplicarea cotei de 10% asupra valorii brute achitate persoanei juridice române.

Speță După depunerea situațiilor financiare anuale, asociatului X îi este distribuită suma de 4000 de lei sub formă de dividende. Care este modul de calcul al impozitului pe dividende și care este valoarea brută a acestora? Pentru conturarea clară a problematicii, propunem prezentarea datelor în cadrul tabelului de mai jos:

Astfel, în urma conturării tabloului comparativ în ceea ce privește calculul de impozit pe dividende, putem să sesizăm o serie de diferențe. Suma brută care cumulează impozitul cât și valoarea cuvenită asociatului este mai mare cu 96 de lei în anul 2025 față de anul 2024. Astfel, pentru valoare netă de 4000 de lei (dividende distribuite), impozitul crește cu 96 de lei. Raportat la valoarea de 4000 de lei, diferența privind creșterea impozitului cu 2 puncte procentuale nu este mult superioară însă dacă ne raportăm la valori mai mari, lucrurile sunt diferite, diferențele fiind semnificative.

În situația în care considerăm procentul de 5%, valabil înainte de anul 2023, pentru valoarea de 4000 de lei dividende nete lucrurile se prezintă astfel: suma brută va fi de 4211 lei, impozitul asociat fiind de 211 lei. Diferența de impozit față de anul 2025 este de 233 de lei, deci asociatul va achita cu 233 de lei mai mult la bugetul de stat în anul 2025, pentru o valoare netă a dividendelor de 4000 de lei, comparativ cu anul 2023.

Aspectul impozitării dividendelor trebuie să reprezinte un concept de interes principal pentru fiecare antreprenor, motiv pentru care fiecare actant principal de pe scena mediului de afacerii trebuie să cunoască modul de calcul al acestuia și implicațiile modificării cotelor de impozitare asupra bugetului companiei.

Referințe principale de informare

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.