La ceas de închidere lunară. Minighid informativ privind sporirea conformității contabile și fiscale în anul 2025. Episodul II

Traseul conformării contabile și fiscale parcurs de către fiecare profesionist contabil la finele fiecărei luni a exercițiului financiar propune o serie de provocări. Pe de-o parte discutăm despre lucrări contabile necesare de realizat pentru oglindirea imaginii fidele a situației și a poziției financiare a companiei. Pe de altă parte vizăm aspectele fiscale marcate de corelații, respectări de limite și plafoane și racordări la legislația fiscală pentru a spori gradul de conformitate din punct de vedere fiscal. Fie că discutăm despre verificări contabile ori despre cele de natură fiscală, fiecare profesionist contabil în parte are obligația de a-și contura propriul minighid cu privire la ceea ce trebuie să aibă permanent în vizor la moment de închidere de lună. Dacă încă nu ai reușit să conturezi acest minighid, informațiile prezentate în cadrul acestor două materiale te vor ajuta să începi să îți notezi cele mai importante verificări de care trebuie să ții cont. Evident, acestea se conturează doar sub forma unui imbold pentru o listă care se cere a fi comprehensivă. Te invităm de asemenea, în secțiunea Comentarii să completezi acest minighid cu propriile lucrări de verificare de natură contabilă ori fiscală realizate de tine la nivelul companiilor pentru care gestionezi evidența financiar-contabilă.

Dacă episodul anterior concentrează 3 cele mai importante verificări contabile identificate de noi de care tu trebuie să ții cont pentru a spori gradul de conformitate contabilă și a asigura un nivel cât mai transparent al imaginii fidele, episodul de astăzi vizează identificarea verificărilor din punct de vedere fiscal recomandate pentru sporirea indicatorilor de conformitate fiscală. Iată mai jos aceste 3 recomandări:

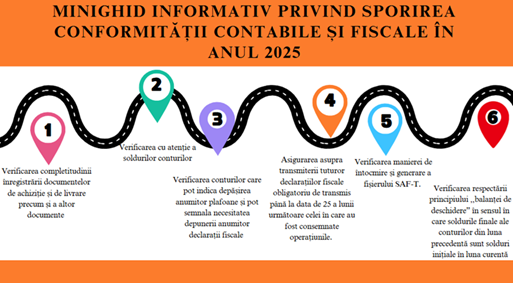

1. Dacă ne raportăm la sfera declarațiilor fiscale este indicat să ținem evidența tipurilor de formulare care trebuie depuse în raport cu vectorul fiscal al contribuabilului. Să ne asigurăm asupra transmiterii tuturor declarațiilor fiscale obligatoriu de transmis până la data de 25 a lunii următoare celei în care au fost consemnate operațiunile. Este important să verificăm recipisele (documentele de confirmare ale transmiterii declarațiilor) astfel încât acestea să fie fără erori. Unele declarații fiscale pot fi însoțite de recipise care conțin diverse atenționări. Este bine să identificăm sursa problemei și să discutăm cu dezvoltatorul programului informatic de contabilitate sau de gestiune a datelor personalului pentru a soluționa problema atenționărilor. Deci, dacă pentru o companie persoană impozabilă plătitoare de TVA, trebuie să depui 3 tipuri de declarații fiscale lunar (D300, D394, D112), asigură-te la finele lunii că acestea sunt depuse cu recipise valide, fără erori și ideal, fără mesaje de atenționare.

2. Verificarea manierei de întocmire și generare a fișierului SAF-T. Una dintre cerințele de bază care reprezintă o provocare pentru profesionistul contabil la momentul actual este legată de transmiterea corectă a declarației SAF-T. Pentru aceasta, contribuabilii trebuie să asimileze cerințele de raportare cu privire la conturarea acesteia. Un aspect dificil, care constituie la momentul actual o reală provocare pentru orice antreprenor. Printre cele mai des întâlnite erori este cea legată de asimilarea incompletă a cerinței legată de utilizarea conturilor analitice în loc de cele sintetice. Astfel, dacă s-a folosit contul 701 Venituri din vânzarea produselor finite, produselor agricole și a activelor biologice de natura stocurilor și avem și analitic în planul de conturi, și anume 7015 Venituri din vânzarea produselor finite, atunci nu vom putea depune declarația SAF-T până când nu realizăm corecțiile necesare. Atenție la maniera în care conturăm conturile analitice. Un cont analitic de genul 4111, conturat pentru contul 411 nu este considerat corect. Variantă corectă care asigură o validare fără erori a declarației este 4111.01. De asemenea, dacă vom crea analitic la contul 401 de forma 4011, declarația nu va fi validată. De asemenea, este important să parametrizăm corect datele companiei pentru care transmitem declarația (datele companiei trebuie să fie complete, inclusiv numărul de telefon și adresa de e-mail). Dacă la secțiunea de configurare societăți nu apar aceste detalii legate de informații generale cu privire la societate, atunci declarația nu va fi generată. De asemenea, declarația nu va fi generată dacă nu avem introdus un cont bancar asociat unei bănci în cadrul aplicației, contul bancar al entității raportoare. Indiferent de programul de contabilitate utilizat, este necesar să configurăm o verificare a planului de conturi astfel încât acesta să fie raliat ultimelor modificări. Astfel, este necesară atenție sporită atunci când discutăm despre conturarea declarației RO e-SAF-T.

3. Un aspect important și care ,,sare” inevitabil în ochiul format al profesionistului contabil este legat de verificarea conturilor care pot indica depășirea anumitor plafoane. Astfel, vom verifica cu o anumită regularitatea valoarea cifrei de afaceri pentru a ne asigura că nu depășim plafonul de TVA, iar dacă se întâmplă acest lucru, vom demara procesul pentru tranziția la persoană impozabilă plătitoare de TVA în termenul precizat de către legislația în vigoare.

Astfel, acestea sunt cele 3 recomandări principale de care este bine să ții cont la momentul actual pentru sporirea gradului de conformitate fiscală. Pentru o imagine complexă a minighidului conturat prin intermediul acestor două episoade, ilustrăm mai jos cele 6 recomandări principale pentru verificări lunare necesare de realizat atât din punct de vedere contabil cât și fiscal.

Referințe principale de informare

Ghid practic misiunea de audit intern privind activitatea financiar-contabilă, Ministerul Finanțelor Publice, material în format electronic, disponibil la adresa: https://www.rndvcsh.ro/wp-content/uploads/2016/12/GHID-PRACTIC-activitatea-de-audit-intern-privind-activitatea-financiar-contabila.pdf

Site-ul Agenției Naționale de Administrare Fiscală, disponibil la adresa: https://www.anaf.ro.

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

4 comentarii

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

Universul Fiscal Test

05/05/2025 la 19:07Hello,

Thank you for your appreciation and for being with us.

Daniela Vultur

06/05/2025 la 11:28Nu se poate descarca ghidul.

Botar Claudia Florina

06/05/2025 la 17:20Bună ziua

Acesta este link-ul de acces.

https://www.rndvcsh.ro/wp-content/uploads/2016/12/GHID-PRACTIC-activitatea-de-audit-intern-privind-activitatea-financiar-contabila.pdf

La referința principală apare un spațiu în text din cauza căruia nu se deschid link-ul.

Mulțumesc