Livrari de bunuri intracomunitare la distanta_din state membre diferite de statul membru de indentificare – Declaratia 398

Situatie de fapt:

SRL cu sediu fix doar in Romania, inregistrat in scopuri de TVA vinde pe platforma Amazon in EU. Vanzarile se fac in Regimul EU, SRL-ul fiind inregistrat in OSS in Romania. SRL-ul a optat pentru stocarea produselor in mai multe depozite de pe teritoriul EU (Pan European FBA Program in Amazon) pentru a reduce costurile de transport.

Astfel, livrarile la clientii finali se fac din 3 state membre EU: Germania, Franta, Italia. SRL-ul a obtinut coduri TVA in Germania, Franta si Italia deoarece stocheaza marfa pe teritoriul tarilor respective.

Conform rapoartelor de vanzare din Amazon, toate vanzarile intracomunitare din toate cele 3 tari unde are depozite se fac pe codul TVA din Romania dar cu cota din tara clientului final.

Întrebare:

Unde se inregistreaza corect aceste vanzari intracomunitare in D398 avand in vedere ca depozitele nu reprezinta un sediu fix (permanent) si marfa nu este expediata din Romania iar declaratia D398 specifica doar aceste doua posibilitati de mai jos:

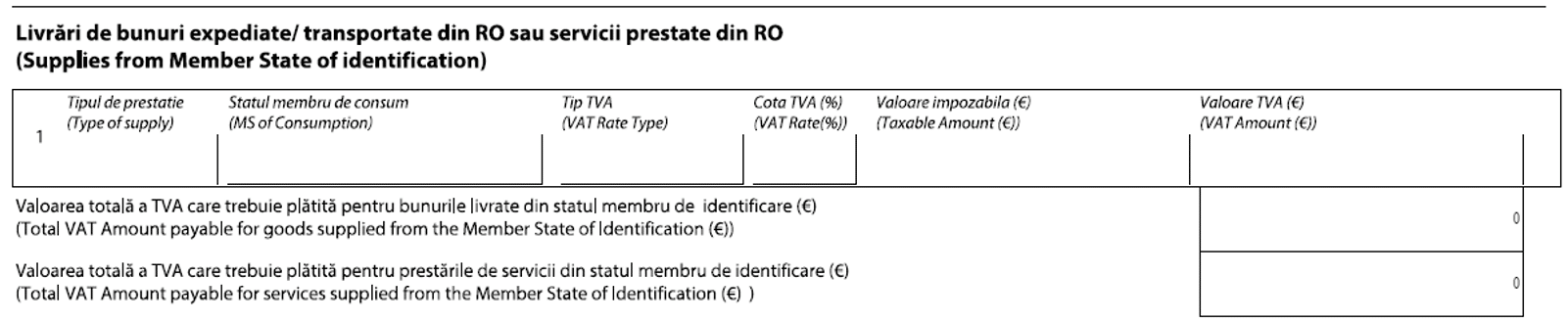

1. Livrari de bunuri expediate/ transportate din RO sau servicii prestate din RO

2. Servicii prestate/ bunuri livrate de la sediile permanente din alte state membre decat statul membru de identificare?

Din punct de vedere al TVA, societatea SRL din Romania prin depozitele existente in Germania, Franta si Italia genereaza sedii fixe conform definitiei acestuia:

sediu fix – dacă dispune in acea tara de suficiente resurse tehnice și umane pentru a efectua regulat livrări de bunuri și/sau prestări de servicii impozabile;

In declaratia 398 se va declara toate livrarile intracomunitare de bunuri la distanta efectuate din Romania cat si din alte state membre.

Livrarile intracomunitare din Romania se vor declara la sectiunea de mai jos din formularul 398:

unde asa cum se mentioneaza si in formular de vo declara:

- Valoarea TVA care trebuie platita pentru bunurile livrate din Romania ;

- Valoarea TVA care trebuie platita pentru prestarile de servicii din Romania ;

Livrarile de bunuri transportate din state membre altul decat Romania (cele din Italia, Germania, Franta) se vor declara in partea a doua a formularului, de mai jos:

unde observam detaliile informatiilor care se vor declara si anume:

- Valoarea TVA pentru bunurile furnizate/transportate din state membre , diferite de statul membru de identificare ( Romania) , adica cele din Franta , Italia si Germania

- Valoarea TVA pentru serviciile prestate din statele membre ale sediilor fixe , diferite de statul membru de identificare ;

Prin urmare dvs veti trece la aceasta sectiune livrarile efectuate catre persoane neimpozabile a bunurilor care se afla pe teritoriul Italiei, Germaniei sau Frantei, indiferent in ce stat membru sunt clientii (persoane neimpozabile) diferit de statul membru de identificare al SRL (Romania).

Reglementare:

- Codul fiscal art 315 ;

- OPANAF 1387/2021

- Formularul – Declaratia speciala de TVA – 398