Mijloacele fixe au un prag nou: 5.000 lei. Ce se schimbă în firmă și unde pot apărea greșelile

Vrei să achiziționeazi telefoane, laptopuri, imprimante, mobilier de birou sau alte echipamente pe firmă? Sau ai deja astfel de obiecte care intră în categoria mijloacelor fixe? Trebuie să știi că 2026 aduce schimbări și pe acest segment. Concret, OUG nr. 8/2026 modifică pragul valoric pentru încadrarea unui activ ca mijloc fix amortizabil de la 2.500 la 5.000 lei. Așadar, mijloacele fixe au un prag nou: 5.000 lei. Ce se schimbă în firmă și unde pot apărea greșelile? Află din acest articol tot ce trebuie să știi despre această modificare.

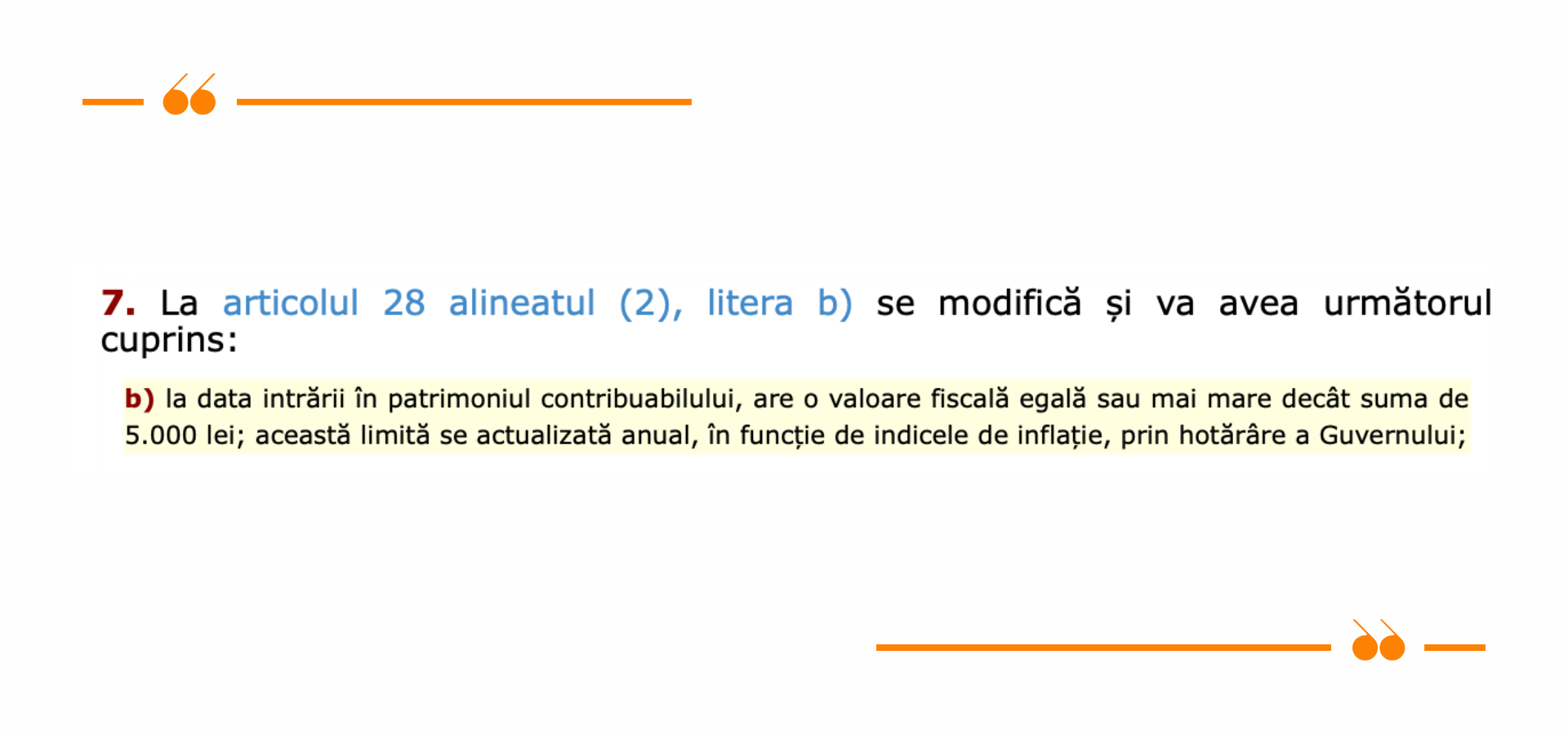

Ce spune, de fapt, legea

Textul relevant este art. 28 alin. (2) lit. b) din Codul fiscal, în forma modificată prin art. 6 pct. 7 din OUG nr. 8/2026, care stabilește că, pentru a fi încadrat fiscal ca mijloc fix amortizabil, activul trebuie să aibă la intrarea în patrimoniu o valoare fiscală egală sau mai mare de 5.000 lei.

Atenție: Această limită poate fi actualizată anual, în funcție de indicele de inflație, prin hotărâre a Guvernului.

Unde apare confuzia cea mai mare

Această modificare duce la o întrebare firească: “Ce se întâmplă cu activele aflate deja în firmă, cu valoare între 2.500 lei și 5.000 lei, trebuie scoase din registrul mijloacelor fixe?

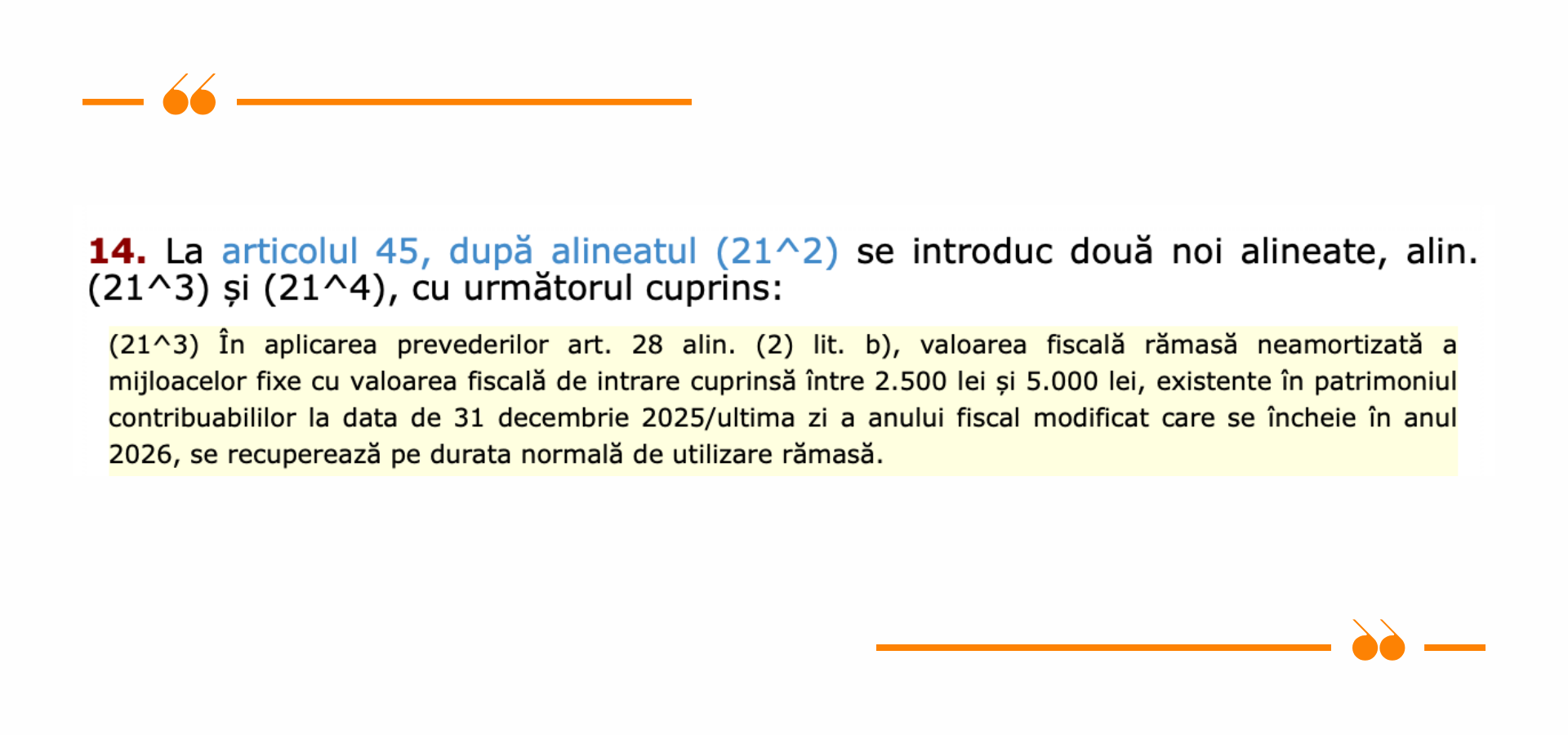

Răspunsul vine tot din OUG nr. 8/2026, care a introdus în Codul fiscal art. 45 alin. (21^3), care prevede că valoarea fiscală rămasă neamortizată a mijloacelor fixe din acest interval, existente în patrimoniu la 31 decembrie 2025, se recuperează pe durata normală de utilizare rămasă. Altfel spus, dacă un bun a fost încadrat corect ca mijloc fix când pragul era cel vechi, el rămâne în aceeași logică fiscală până la finalul amortizării. Nu se reclasifică retroactiv și nu se mută direct pe cheltuieli doar pentru că s-a schimbat plafonul. Aici este esența practică a modificării: regula nouă se aplică activelor noi, nu rescrie trecutul.

Ce înseamnă concret pentru antreprenori

Dacă achiziționezi în 2026 telefoane, laptopuri, imprimante, mobilier de birou sau alte echipamente cu valoare în zona 2.500–5.000 lei, aceste achiziții nu vor mai intra automat în categoria mijloacelor fixe amortizabile.

Ce trebuie făcut imediat în firmă

1. Primul pas este verificarea tuturor achizițiilor făcute începând cu anul fiscal 2026. Pentru fiecare activ trebuie analizat dacă depășește pragul de 5.000 lei și dacă intră sau nu în categoria mijloacelor fixe amortizabile din punct de vedere fiscal.

2. Al doilea pas este separarea clară între activele noi și activele existente la 31 decembrie 2025. Cele vechi, cu valoare între 2.500 lei și 5.000 lei, își continuă recuperarea pe durata rămasă, conform regulii tranzitorii. Cele noi se analizează după noul prag.

3. Al treilea pas este revizuirea politicilor contabile și a fluxului intern de lucru. Deoarece pragul fiscal s-a schimbat, trebuie ca și în contabilitate să se reflecte această schimbare.

În concluzie, noul prag de 5.000 lei se aplică exclusiv achizițiilor din anul 2026, nu presupune o reclasificare retroactivă a activelor deja existente. Activelor deja incluse în evidența contabilă cu valoare între 2.500 – 5.000 de lei li se va aplica regula tranzitorie, motiv pentru care vor rămâne înregistrate în contabilitate ca imobilizări, până la finalul perioadei de amortizare.