O altă nuanță a înmatriculărilor. Înființarea de SRL-D și înmatriculări de societăți în scopul facilităților oferite studenților…în numere și statistici

A menține ritmul schimbărilor din spectrul antreprenorial, nu înseamnă doar să fii la curent cu toate modificările de natură legislativă. Ca deținător de afacere în 2025 conturarea de strategii care să mențină relevanța afacerii din punct de vedere fiscal și legislativ nu este îndeajuns pentru standardele actuale. Orice antreprenor avizat va proceda la ,,scanarea” mediului de afaceri în care acesta activează pentru a detecta statusul concurențial la nivelul fenomenelor legate de diverse momente esențiale existențiale ale afacerii. Acestea se pot contura ca reale semnale de alarmă care pot să reghideze traseul antrprenorial prin incitarea antreprenorului la identificarea principalelor cauze care determină manifestarea intensă a unor fenomene, precum este insolvența, falimentul etc.

Pe parcursul materialelor din seria observații pragmatice de pe terenul afacerilor autohtone, am identificat modul în care fenomenul insolvenței, înmatriculărilor, dizolvării, radierii impactează mediul de afaceri din România. Nu putem să lăsăm necompletat tabloul acestor fenomene fără să punctăm aspectele legate de înmatricularea SRL-D. Vom puncta maniera de evoluție sau involuție a acestuia fenomen de înființare customizat la această formă de organizare. În aceeași manieră, vom ilustra imaginea pragmatică a societăților înființate în baza H.G nr. 166/2003-facilități oferite studenților. Interesul cu privire la statusul practic al acestora pe terenul afacerilor din România este redat de faptul că se discută tot mai rar despre aceste două tipuri de entități. Cum stau lucrurile însă la nivel practic?

Societățile cu răspundere limitată organizate sub forma unui SRL-D reprezintă o modalitate de pătrundere în spațiul de afaceri a antreprenorilor debutanți, sau a celor care derulează pentru prima dată activitate economică. Această formă de organizare s-a bucurat într-o anumită perioadă de o popularitate destul de crescută. Cum stau lucrurile la acest moment din punct de vedere a fenomenului de înmatriculare manifestat la nivelul acestor companii? Dar dacă discutăm despre înmatriculări de societăți de către studenți în vederea beneficierii de diverse facilități? Pentru clarificări conceptuale asupra celor două tipuri de entități, iată mai jos un infografic conceptual care să contureze cele mai important aspecte de reținut.

| Infografic SRL-D și societăți, facilități oferite studenților | |

| Bază legală: | SRL-D: Ordonanţă de urgenţă nr. 6 din 2 februarie 2011 (*actualizată*) pentru stimularea înfiinţării şi dezvoltării microîntreprinderilor de către întreprinzătorii debutanţi în afaceri**) |

| Societăți, facilități oferite studenților: Hotărâre nr. 166 din 13 februarie 2003 privind acordarea unor facilităţi fiscale studenţilor care doresc sa înfiinţeze o afacere proprie | |

| Scopul înființării: | SRL-D: derularea de activități economice din postura unui debutant în afaceri sau persoană care derulează pentru prima dată activități economice |

| Societăți, facilități oferite studenților: acordarea unor facilități fiscale studenților care doresc înființarea unei afaceri | |

| Condiții necesare pentru înființare: | SRL-D: persoană juridică majoră care are capacitate deplină de exercițiu; persoana juridică nu a mai deținut calitatea de acționar al unei întreprinderi în Spațiul Economic European; înființează pentru prima dată o societate cu răspundere limitată; persoana care dorește înființarea unei societăți de tip SRL-D depune o declarație pe propria răspundere cu privire la faptul că nu a mai deținut calitatea de acționar sau asociat anterior |

| Societăți, facilități oferite studenților: persoana care dorește înființarea afacerii trebuie să dețină rolul de student care urmează cursurile unei forme de învățământ superior de lungă durată sau de scurtă durată la o instituție de învățământ superior acreditată; studentul care dorește înființarea entității este cel puțin în anul 2 de studiu și și-a îndeplinit toate obligațiile prevăzute de către senatul universității; studentul nu a depășit vârsta de 30 de ani | |

| Facilități oferite | SRL-D: scutirea de la plata taxei de înmatriculare efectuată la ONRC pentru înregistrarea companiei precum și de la plata tarifului pentru publicarea în Monitorul Oficial; acordarea unor facilități financiare în termeni de alocații financiare nerambursabile; scutirea de la plata contribuțiilor pentru 4 angajați pentru perioadă nedeterminată |

| Societăți, facilități oferite studenților: scutirea de la anumite taxe de înmatriculare și autorizare a societății stabilite prin intermediul HG nr. 166/2003 | |

Tabelul de mai sus conturează câteva repere în ceea ce privește aspectele principale arondate celor două tipuri de companii care pot fii înființate doar de anumite categorii de persoane. Totuși, cum sunt transpunse acestea la nivelul practicii de afaceri? Sau care este imaginea în cifre a fenomenului de înmatriculare a acestora? Te invităm să urmărești aceste aspecte în cele de mai jos:

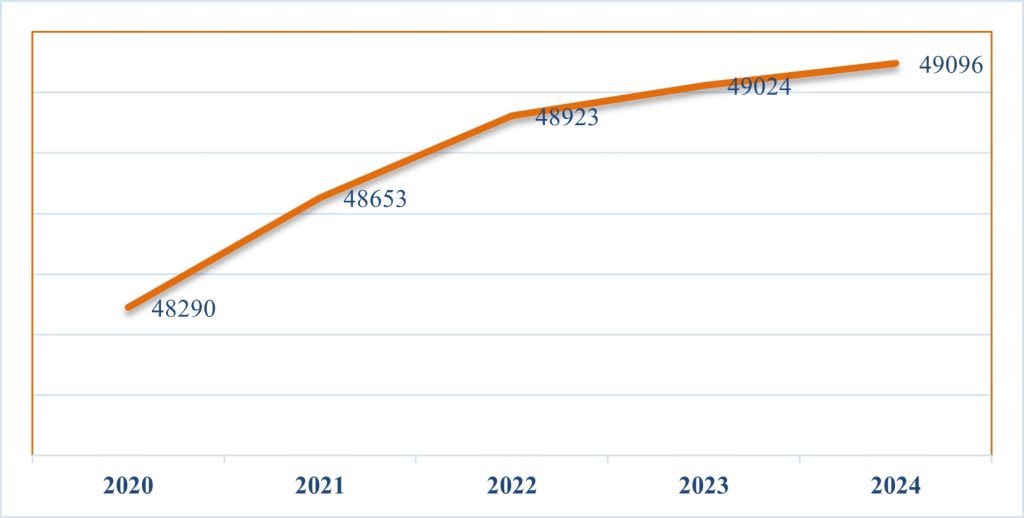

Imaginea fenomenului de înmatriculare a unui SRL-D în perioada 2020-2024

Dacă discutăm despre înmatricularea societăților de tip SRL-D în intervalul 2020-2024, acesta cunoaște o pantă ascendentă sau un interes crescut din partea potențialilor antreprenori.

În ceea ce privește interesul pentru demararea unei afaceri sub cupola unui SRL-D, graficul de mai sus atestă o creștere constantă a acestuia. Per ansamblu, numărul de înmatriculări de companii sub cupola SRL-D a crescut din anul 2020 în anul 2024 cu 1,67%. Pe tot intervalul analizat, se remarcă o tendință ascendentă, chiar dacă valorile nu cunosc o creștere semnificativă.

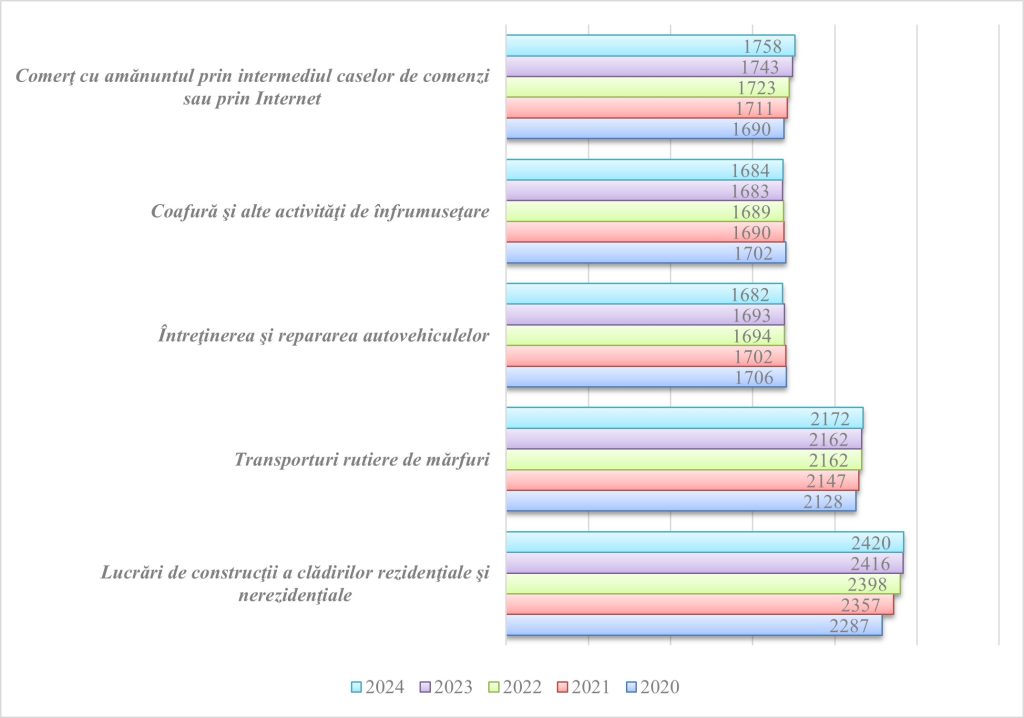

Raportat la domeniile de activitate în care s-au înființat aceste tipuri de companii, în anul 2024 cele mai multe SRL-D au fost înmatriculate în domeniul Lucrări de construcţii a clădirilor rezidenţiale şi nerezidenţiale cu un număr de 2287 de entități. Pe loc secund se situează domeniul Transporturi rutiere de mărfuri cu un număr de 2128 de companii înființate sub cupola unui SRL-D în anul 2020. Pe locul 3 se situează domeniul Întreţinerea şi repararea autovehiculelor cu un număr de 1706 SRL-D înființate în anul 2020. Următoarele două poziții sunt ocupate de domenii precum Coafură şi alte activităţi de înfrumuseţare și Comerţ cu amănuntul prin intermediul caselor de comenzi sau prin Internet. Pentru anul următor, primele două poziții se mențin, asemenea primului an. Situația este similară și pentru următorii ani cuprinși în analiză. Aceste aspecte pot fi vizualizate în cadrul graficului de mai jos:

Astfel, putem să vedem primele 5 cele mai ,,populare” domenii de activitate atunci când vine vorba despre înmatricularea sub forma unui SRL-D. Alte domenii de interes sunt cele reprezentate de Restaurante, conform codului CAEN 5610, Activităţi de realizare a soft-ului la comandă (software orientat client) conform CAEN 6201, Comerţ cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare, băuturi şi tutun, conform cod CAEN 4711.

Un alt aspect interesant de urmărit în această direcție este legat de procentul radierii de companii de tip SRL-D din cele înmatriculate. Iată mai jos o situație sintetică a acestei problematicii:

| 2020 | 2021 | 2022 | 2023 | 2024 | |

| Înmatriculări | 48290 | 48653 | 48923 | 49024 | 49096 |

| Radieri | 7833 | 9508 | 11363 | 12932 | 13917 |

| Ponderea radierilor la număr de înmatriculări | 16,22% | 19,55% | 23,23% | 26,39% | 28,36% |

În ceea ce privește evoluția ratei radierilor la numărul de înmatriculări înregistrate la nivelul fiecărui an, aceasta înregistrează un trend ascendent. Astfel, procentul de radieri a acestor tipuri de companii crește de la 16,22% în anul 2020 la 28,36% în anul 2024. O explicație generală este legată de faptul că fenomenul radierilor companiilor cunoaște oricum un trend ascendent pe parcursul intervalului analizat și în rândul celorlalte tipuri de entități. Pentru mai multe informații pe tema bilanțului radierii companiilor la nivel autohton, te invităm să accesezi unul dintre materialele noastre postate pe această temă: https://universulfiscal.ro/la-moment-de-bilant-bilantul-societatilor-radiate-analiza-in-dinamica-a-fenomenului-tot-mai-resimtit-pe-taramul-afacerilor-din-romania/.

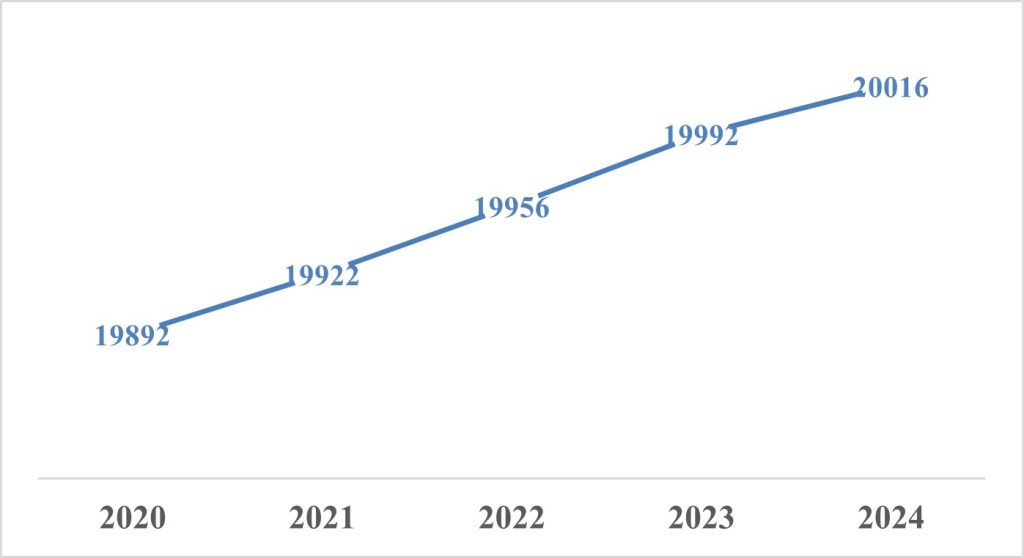

Imaginea fenomenului de înmatriculare a unui societăți care oferă studenților facilități în perioada 2020-2024

Atunci când discutăm despre fenomenul înmatriculărilor la nivelul societăților constituite de către studenți în vederea obținerii de facilități, acesta se prezintă astfel în intervalul de analiză:

În ceea ce privește companiile înființate de către studenți pentru obținerea anumitor facilități, trendul înregistrat în perioada de analiză este unul ascendent. Per ansamblu, interesul pentru înmatricularea acestor tipuri de entități sporește în anul 2020 față de anul 2024 cu 0,62%. Nu este o creștere semnificativă, însă discutăm despre un trend ascendent pe parcursul celor 5 ani analizați. În ceea ce privește fenomenele asociate acestor tipuri de companii, putem discuta și despre radiere, radieri voluntare, radieri ulterioare perioadei de 3 ani de funcționare și total firme desființate la perioade de timp bine definite. Iată mai jos situația detaliată pentru parametrii menționați:

| 2020 | 2021 | 2022 | 2023 | 2024 | |

| Înmatriculări | 19892 | 19922 | 19956 | 19992 | 20016 |

| Radiate | 10793 | 11142 | 11502 | 11849 | 12135 |

| Radieri voluntare | 3937 | 4013 | 4084 | 4137 | 4182 |

| Radieri ulterioare perioadei de 3 ani de funcționare | 9649 | 9998 | 10355 | 10701 | 10984 |

Cei 4 parametrii identificați mai sus în legătură cu tipurile de entități care oferă diverse facilități studenților, sunt repere importante atât pentru intrarea acestor tipuri de companii în sfera afacerilor cât și pentru exitul antreprenorial. O nuanță a problematicii este conturată de evoluția numărului de companii radiate, raportat la aceste entități constituite de către studenți pentru obținerea unor facilități. În ceea ce privește radierea companiilor menționate, sporul înregistrat este mai dinamic comparativ cu cel al înmatriculărilor, creșterea fiind de 12,44% în cadrul perioadei de analiză. Adică, discutăm despre o creștere cu 1342 de companii radiate în anul 2024 față de anul 2020. Astfel, ritmul înmatriculărilor devansează ritmul radierilor. Alte nuanțe ale analizei sunt reflectate în cadrul tabelului de mai jos:

| 2020 | 2021 | 2022 | 2023 | 2024 | |

| Proporția radierilor voluntare în total radieri | 36,47% | 36,01% | 35,50% | 34,92% | 34,46% |

| Proporția radierilor ulterioare perioadei de 3 ani de funcționare în total radieri | 89,40% | 89,73% | 90,02% | 90,31% | 90,51% |

| Proporția radierilor în total înmatriculări | 54,25% | 55,92% | 57,64% | 59,27% | 60,63% |

| Proporția înmatriculărilor în total radieri | 184,30% | 178,80% | 173,50% | 168,72% | 164,94% |

Proporția radierilor voluntare în total radieri înregistrează un trend descendent în intervalul perioadei de analiză. Aspectul este valabil și pentru proporția înmatriculărilor în total radieri. Pentru proporția radierilor ulterioare perioadei de 3 ani de funcționare este înregistrat un trend ascendent în cadrul perioadei de analiză. Putem să spunem același lucru și pentru proporția radierilor în total înmatriculări. Dacă ne referim la radierea voluntară, discutăm despre situația în care asociații decid astfel prin intermediul Adunării Generale. După 3 ani de la funcționare, un procent semnificativ dintre companiile înmatriculate sunt radiate. De asemenea, în fiecare an, mai mult de jumătate dintre companiile care sunt înființate de studenți pentru obținerea anumitor facilități sunt radiate. Evident, pentru aceste situații există o serie de rațiuni complexe, nu ne putem rezuma la un singur motiv pentru care atât de multe companii de acest gen sunt radiate. Printre acestea putem enumera: lipsa de experiență managerială și conturarea unor modele de business neracordate la realitate sau total nepotrivite; anumite facilități fiscale oferite devin în sine un motiv pentru înființare, fără a exista, de cele mai multe ori și alte rațiuni legate de aspectul înființării companiei. Astfel, dacă motivul principal al înființării este legat de obținerea de facilități fiscale, strategiile conturate nu vor fi suficient de sudate și sustenabile pentru a asigura obținerea de profit pe termen lung. De asemenea, discutăm și despre o serie de aspecte din sfera legislativă, birocrație și despre schimbarea statutului absolventului după finalizarea studiilor. Evident, o serie de alte rațiuni privind apariția fenomenului radierii într-un procent semnificativ, pot fi invocate atunci când discutăm despre aceste tipuri de entități.

Seria Observațiilor de pe terenul statisticilor antreprenoriale a surprins de această dată aspecte legate de companiile înființate sub forma unui SRL-D ori a unei companii înființate de studenți în scopul obținerii diverselor facilități. Și dacă te întrebi de ce ar trebuie să mai cunoști și aceste statistici legate de diverse fenomene din spectrul antreprenorial, există câteva rațiuni pentru care este bine să te informezi și cu privire la alte aspecte. Una dintre aceste motive esre legată de faptul că procesul de comensurare a fenomenelor diverse din practica antreprenorială iau pulsul realității pragmatice de pe teren antreprenorial.

Referințe principale de informare

Site-ul Oficiului Național al Registrului Comerțului, Statistici Înmatriculări SRL-D, disponibil la adresa: https://www.onrc.ro/index.php/ro/statistici?id=240

Site-ul Oficiului Național al Registrului Comerțului, Statistici Înmatriculări societăți (în baza H.G. nr. 166/2003)-facilități oferite studenților, disponibil la adresa: https://www.onrc.ro/in dex.php/ro/statistici?id=241.

Legea nr. 31 din 16 noiembrie 1990 (**republicată**) privind societățile, Publicat în Monitorul Oficial nr. 1066 din 17 noiembrie 2004.

Hotărâre nr. 166 din 13 februarie 2003 privind acordarea unor facilităţi fiscale studenţilor care doresc să înfiinţeze o afacere proprie, PUBLICATĂ ÎN: MONITORUL OFICIAL NR. 114 din 24 februarie 2003

Ordonanţă de urgenţă nr. 6 din 2 februarie 2011 (*actualizată*) pentru stimularea înfiinţării şi dezvoltării microîntreprinderilor de către întreprinzătorii debutanţi în afaceri**) (actualizată până la data de 11 iulie 2014*), emitent Guvernul.