Părerea profesioniștilor contabili cu privire la obligativitatea implementării RO e-facturii și a raportării SAF-T (D406). Observații de pe ,,teren”. Episodul 3

Modificările legislative galopante pe direcția RO e-facturii și a raportării SAF-T conferă la momentul actual o cu totul altă față problematicilor analizate prin aplicarea metodei chestionarului. Deși studiul nostru a fost recent realizat în rândul comunității care joacă un rol cheie pe scena modificărilor legislative arondate reformei digitalizării fiscale, aceleași întrebări puse la acest moment acelorași specialiști poate conferi o cu totul altă direcție rezultatelor. Latura cameleonică a domeniului contabil și fiscal nu este însă un aspect de noutate pentru profesioniștii contabili și antreprenori. Aceștia au izbutit de-a lungul deceniilor în lupta pentru menținerea relevanței și perpetuării profesiei pe un fond economic marcat de dinamism, incertitudine și celeritate a transformărilor legislative.

Ne aflăm la cel de-al treilea episod și penultimul din seria Părerea profesioniștilor contabili cu privire la obligativitatea implementării RO e-facturii și a raportării SAF-T (D406). Observații de pe ,,teren”. Retrospectiva episoadelor anterioare pune sub lumina reflectoarelor conceptele de RO E-factura și SAF-T văzute prin lentila contabililor. Dacă încă nu ai avut contact cu primele două episoade ale seriei te invităm să accesezi link-urile următoare pentru a te familiariza cu toate aspectele prezentate și a pătrunde în lumea pragmatică a celor două tematici, vizualizată strict prin ochii profesioniștilor care au zilnic contact cu inovațiile domeniului și a căror părere se dovedește extrem de relevantă pentru lumea practicii contabile:

Pe scurt!

* Aspecte de actualitate cu privire la E-factura și SAF-T

* Două fețe: partea bună și cea mai puțin bună a lucrurilor

* Este profesia contabilă afectată de digitalizarea fiscală a companiei? Întrebare retorică sau subiect de mare actualitate?

* Observații de pe teren. Ce părere au specialiștii despre impactul digitalizării asupra profesiei?

De la momentul finalizării aplicării studiului în rândul comunității de contabili a căror caracteristici au fost prezentate în cadrul episodului 1, au fost lansate o serie de modificări cu privire la paradigmele surprinse de analiza noastră.

Partea bună a lucrurile este redată de optimizarea anumitor inconveniente ale platformei RO e-factura și a raportării SAF-T. Partea proastă este că au survenit o serie de transformări la nivel legislativ care pun presiune considerabilă asupra profesiei și a mediului de business autohton. În plus, potențarea celor două sisteme este o realitate de netăgăduit, datele furnizate de acestea manifestând implicații serioase pentru funcționarea altor sisteme cu răsunet asupra digitalizării fiscale precum este sistemul RO e-TVA.

Acest penultim episod al seriei pune conul de lumină asupra perspectivelor profesiei. Înainte de a puncta aceste ultime aspecte al studiului, vom pune în scenă statusul actual al reformelor digitalizării fiscale raportat la E-factura și SAF-T. Imaginea neajunsurilor celor două paradigme ale digitalizării punctată pe parcursul celor două episoade primește o altă nuanță, la numai două luni de la momentul finalizării analizei. Iată mai jos o figură panoramică a celor mai importante aspecte care dețin caracterul actualității în sfera RO e-facturii și a paradigmei SAF-T.

Panorama actualității cu privire la fenomenul E-factura și paradigma SAF-T poate fi vizualizată așadar în cele de mai jos:

| E-factura | SAF-T |

|---|---|

| Controverse puse în scenă de problematica stocării facturilor primite prin intermediul sistemului RO e-factura | Acutizarea semnificației paradigmei prin implicațiile manifestate asupra precompletării decontului de TVA și a funcționării sistemului RO e-TVA |

| Optimizarea sistemului prin eliminarea erorilor de fond și de structură a documentelor încărcate | Introducerea obligativității raportării SAF-T pentru contribuabilii mici începând cu 1 ianuarie 2025 |

| Introducerea funcției autofacturării la solicitările intense ale mediului antreprenorial | Perspectivele privind finalizarea implementării sistemului proiectate pentru anul 2025 |

| Lansarea posibilității de utilizare a sistemului RO e-factura pe durata realizării lucrărilor de mentenanță la nivelul SPV | Sancționarea nedepunerii la termenul stabilit de către organele fiscale |

| Implementarea procedurii privind declararea facturilor emise către beneficiari persoane neimpozabile-îndeosebi persoane fizice (instituirea obligativității facturării în relația B2C începând cu 1 ianuarie 2025) | Proiecții cu privire la eliminarea anumitor declarații fiscale obligatorii având în vedere includerea informațiilor complexe în cadrul D406 |

| Modificarea termenului de transmitere de la 5 zile lucrătoare la 5 zile calendaristice, aspect care presupune mobilizarea antreprenorilor pentru transmiterea facturilor într-un timp mai scurt | |

| Se reiterează faptul că facturile simplificate din relația B2C nu se declară în cadrul sistemului | |

| Se consideră suport documentar pentru înregistrarea operațiunilor în contabilitate doar facturile primite în cadrul sistemului | |

| Actualizarea sancțiunilor aplicabile pentru necomunicarea facturii în regim B2C | |

| Interzicerea transmiterii facturilor prin alte mijloace de comunicare în afara sistemului național de facturare RO e-factura | |

| Activarea sancțiunilor pentru nerespectarea reglementărilor în vigoare raportat la transmiterea facturilor în cadrul sistemului precum și pentru neîndeplinirea obligației de trimitere a facturilor emise prin intermediul RO e-facturii | |

| Actualizarea ghidului privind utilizarea sistemului național RO e-factura |

Elementele de ultimă oră contrastează insistențele mediului de afaceri în vederea valorificării raportării SAF-T de către ANAF pentru conturarea eventualelor diferențe reieșite din decontul proecompletat de TVA și cel depus de către contribuabil. Astfel, mediul de afaceri să fie scutit de povara sarcinilor administrative multiple din sfera birocratizării masive.

Proiectele viitoare din sfera digitalizării fiscale au pus, temporar, sub umbră celelalte paradigme ale modernității digitale cu care mediul antreprenorial a luat deja contact, indiferent de gradul de acomodare asimilat până la acest moment. Unul dintre acești piloni de actualitate pentru afacerile din România este reprezentat de implementarea sistemului RO e-TVA. Sentimentul de incertitudine care împânzește momentul aplicabilității sistemului domină la momentul actual comunitatea contabililor și a antreprenorilor, aspect care face ca intensitatea luminii să se diminueaze în dreptul E-facturii și a problematicii SAF-T. Un aspect demn de studiat face trimitere la surprinderea gradului de diminuare a popularității conceptelor RO e-factura și SAF-T prin apariția unor noi reforme fiscale. Se infirmă sau se afirmă teoria conform căreia se diminuează intensitatea lumii în dreptul lor și se plasează puternic conul de lumină spre RO e-TVA de exemplu? Stai pe aproape, episodul următor va avea în centru chiar acest aspect al analizei.

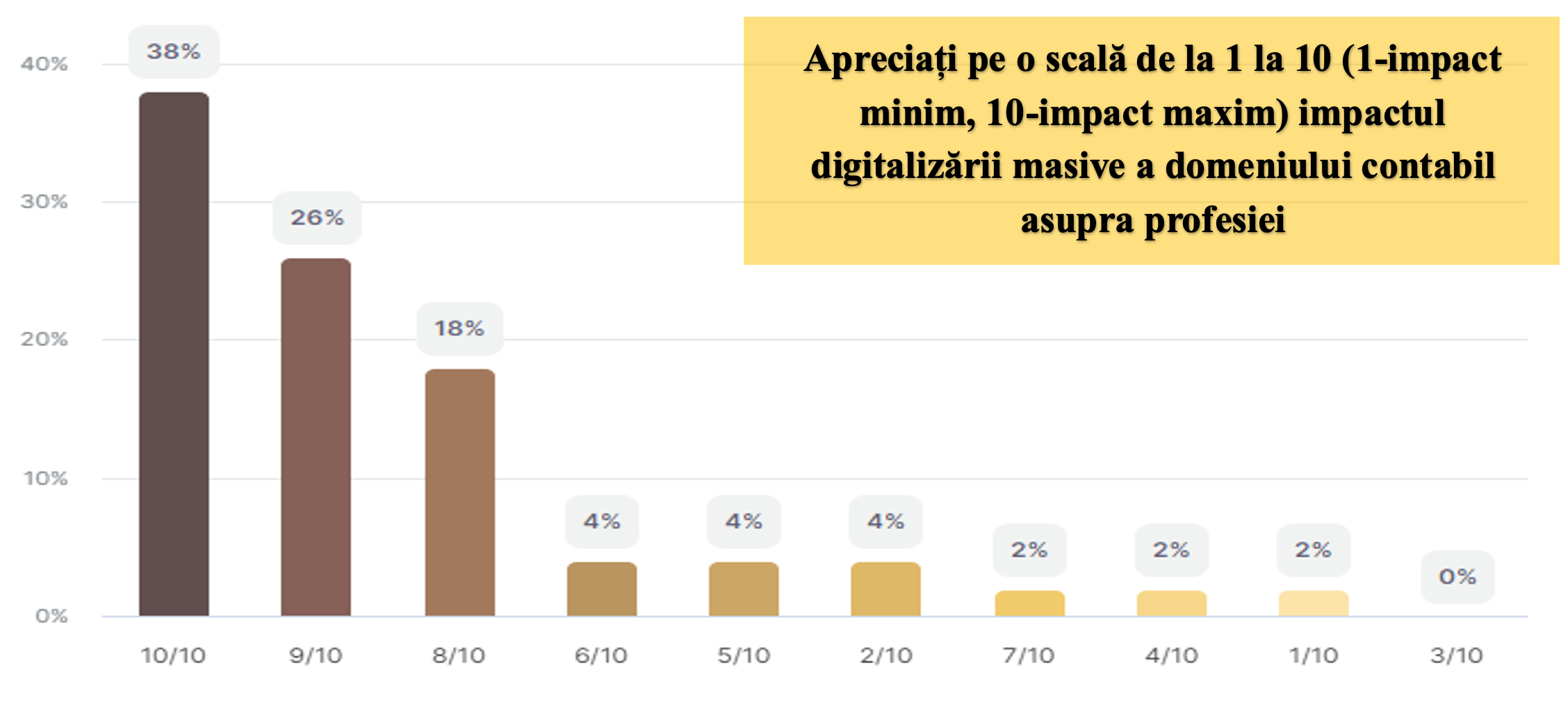

Am întrebat cei 50 de respondenți cum percep modificările digitalizării fiscale în raport cu răsunetul lor asupra profesiei contabile. În urma analizei, un procent de peste 80% dintre aceștia au apreciat un nivel al impactului de peste 8 puncte, 38% acordând punctaj maxim pentru influența digitalizării asupra profesiei. (10 fiind apreciat ca fiind nivelul maxim de influență). Situația punctuală este ilustrată în cadrul graficului de mai jos:

Nu mai reprezintă o noutate pentru nimeni faptul că digitalizarea fiscală deține caracter accelerat manifestat asupra companiilor autohtone. Fie că ești de acord cu această schimbare, fie că ești în poziție defensivă, ciclul schimbării se va derula, transformarea fiind inevitabilă.

Referințe principale de informare

1. Ordonanţa de urgenţă nr. 69 din 2024 pentru modificarea şi completarea unor acte normative în domeniul gestionării şi implementării sistemului national privind factura electronică RO e-Factura şi al aparatelor de marcat electronice fiscale, precum şi pentru alte măsuri fiscale, Publicat în Monitorul Oficial nr. 582 din 21 iunie 2024.

2. Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale, Publicat în Monitorul Oficial nr. 582 din 21 iunie 2024.

3. Chestionar implementat de către autor cu tema Analiza incidenței implementării obligativității facturării electronice și a raportării SAF-T (D406) asupra domeniului contabil și a muncii profesionistului contabil, în perioada martie-mai 2024.