Profesioniști intrați în insolvență. Observații pragmatice de pe terenul afacerilor

Atunci când dorim să realizăm un ,,screening” antreprenorial pentru a monitoriza diverse anomalii ale funcționalității afacerilor autohtone, unul dintre reperele principale este să analizăm o serie de fenomene ce definesc statusul companiilor la momente de timp definite. Într-o oarecare manieră, instantaneul fenomenelor ce definesc parcursul antreprenorial pot conferi o serie de indicații cu privire la ,,pulsul afacerilor” sau poziționarea acestora în itinerariul afacerilor.

Fenomenele studiate și plasate cumva la orizontul afacerilor autohtone, conturează tabloul evenimentelor specifice aflate pe parcursul existențial al activității companiilor, fără a fi constrânse sau corelate în mod specific la anumite repere temporale. Cu alte cuvinte, niciun antreprenor nu înființează afacerea cu scopul plasării ulterioare a acesteia pe panta insolvenței. Totuși, anumiți facturi conjuncturali și condiții interne ulterior definite pot plasa afacerile și în acest spectru. În cele ce urmează, vom direcționa conul de lumină spre explorarea situației pragmatice raportat la profesioniștii aflați în insolvență.

Poarta de intrare în universul insolvenței

Deși dezideratul celor mai multe companii autohtone este reprezentat de evitarea pătrunderii în spațiul insolvenței, totuși, unele dintre acestea conturează peisajul fenomenului. Astfel, unele dintre afacerile care conturează spațiul antreprenorial autohton ajung, la un anumit moment, într-o situație de criză, o etapă de cumpănă financiară definită de imposibilitatea de a achita datoriile exigibile. Conform Legii nr. 86/2014 cu referire la procedurile de prevenire a insolvenței și de insolvență, art. 5, pct. 29, insolvența reprezintă un status al patrimoniului debitorului caracterizat prin insuficiența fondurilor bănești pentru acoperirea datoriilor care îmbracă 3 atribute esențiale, și anume: certe, lichide și exigibile. În continuarea acestora, mențiunile sunt legate de prezumția insolvenței atunci când debitorul, după 60 de zile de la scadență nu a achitat datoria față de creditor. De asemenea, specificațiile sunt corelate și la aspectul relativității caracterului prezumtiv al acesteia. Și dacă ai citit aceste rânduri și ai impresia că nu ai înțeles mecanismul prezumtiv al insolvenței, lucrurile nu sunt atât de complicate precum ,,sună”. Atributul prezumtiv al insolvenței face trimitere la posibilitatea ca insolvența să fie cerută din partea creditorului atunci când sunt depășite cele 60 de zile de la scadență. Evident, neachitarea datoriei nu înseamnă automat și lipsa de disponibilități bănești din partea debitorului, motivele pentru neachitarea acesteia către creditor suferind o serie de alte nuanțe. Tocmai din acest motiv prezumția este relativă, întrucât presupunerea lipsei de lichidități bănești pentru achitarea datoriei de către debitor poate să nu aibă fundamente reale, concrete.

Insolvența este o situație financiară dificilă pentru un comerciant pe a cărei poartă nu ar dori să pătrundă niciunul dintre pionii fundamentali ai mediului de afaceri. Cu toate acestea, simpla voință a factorilor decizionali de evitare a acestei situații nu este întotdeauna suficientă.

Nuanțe ale procedurii de insolvență…

Insolvența îmbracă o serie de nuanțe. De la o etapizare a evoluției procedurii (insolvență prezumtivă și iminentă), delimitarea procedurilor de prevenire a insolvenței și identificarea procedurilor de derulare a fenomenului, insolvența rămâne una dintre cele mai complexe evenimente pe care anumite companii le bifează în parcursul lor existențial. Și deoarece dorim ca acest material să fie definit de un caracter pragmatic, nu ne vom opri asupra aspectelor conceptuale care definesc un fenomen atât de amplu precum este insolvența.

În această manieră, propunem explorarea practică a fenomenului sau a modului în care acesta este transpus la realitatea pragmatică a afacerilor.

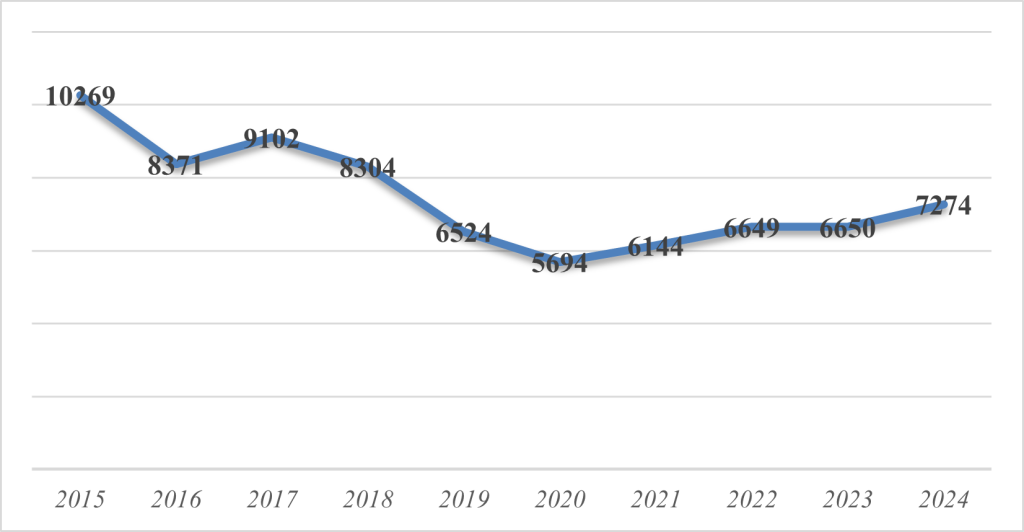

Instantaneul fenomenului insolvenței în intervalul 2015-2024

Orice fenomen din spectrul afacerilor are sens privit în persepectivă și retrospectivă. Imaginea retrospectivă a fenomenului insolvenței identificată în rândul companiilor autohtone în intervalul 2015-2024 este relevată în cele ce urmează:

Fenomenul insolvenței imortalizat prin intermediul graficului de mai sus relevă invarianța manifestării acestuia în peisajul afacerilor autohtone. Cea mai mare valoare a fenomenului insolvenței la nivelul afacerilor din România a fost înregistrată în anul 2015. A doua cea mai ridicată valoare din intervalul analizat este consemnată la nivelul anului 2017, unde identificăm 9102 profesioniști intrați în insolvență. Ulterior, fenomenul urmează un trend ascendent până în anul 2020. Intervalul 2021-2024 surprinde un trend ascendent al fenomenului insolvenței. Privit per ansamblu, din anul 2015 până în anul 2025, fenomenul insolvenței a înregistrat o scădere cu aproximativ 29%. Cumva, imaginea evolutivă a acestuia poate fi delimitată în două instantanee: o fațetă a acestuia până la momentul manifestării perioadei pandemice și una după momentul anului 2020, atunci când apariția pandemiei a generat o serie de dezechilibre economice în rândul afacerilor.

Dacă granulăm experiența insolvenței pe intervale restrânse de timp, am putea justifica astfel invarianța în evoluție a fenomenului:

- Scăderea cu 22,64% a numărului de profesioniști intrați în insolvență în intervalul 2015-2016 poate avea în subsidiar rațiuni legate de modificări ale reglementărilor procedurii, adică apariția unui nou cod al insolvenței care fixează noi reguli cu privire la derularea procesului. Cu alte cuvinte, lansarea în spațiul de afaceri a Legii nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă care stabilește un cadru mai restrictiv cu privire la ceea ce presupune procedura în sine face ca reticența față de fenomen în rândul antreprenorilor să crească. Unii dintre aceștia aleg astfel să evite sau să amâne insolvența și să aleagă alte soluții de reorganizare a afacerii (negocierea termenelor de plată, restructurări extrajudiciare etc.)

- Scăderea cu 37,44% a numărului de profesioniști intrați în insolvență în intervalul 2017-2020 poate avea la bază o serie de rațiuni, printre care: lansarea Ordonanței nr. 6/2019 privind instituirea unor facilități fiscale care vizează printre altele și posibilitatea restructurării obligațiilor fiscale principale restante la data de 31 decembrie 2021, alături de obligațiile fiscale accesorii. Astfel, riscul reducerii intrării în insolvență poate fi minimizat prin intermediul acestor reglementări. De asemenea, prelungirea anumitor termene și acordarea de facilități fiscale, au produs o oarecare rezonanță în ceea ce privește diminuarea companiilor care intră în insolvență. Nu putem să nu menționăm faptul că perioada prepandemică a fost marcată de condiții cât de cât favorabile pentru derularea în bune condiții a activității economice a companiilor.

- Anul 2020 este marcat de cea mai scăzută rată a insolvențelor de pe întreg parcursul intervalului de analiză. Acesta a stat sub egida declanșării perioadei de pandemie și a fost definit de sistarea derulării multor procese din spectrul afacerilor. De la facilități fiscale acordate, la închiderea tribunalelor în perioada de pandemie, efectul insolvenței a fost amânat de aceste conjuncturi conturate de către perioada dezechilibrului economic generată de această criză sanitară. Pe tot parcursul anilor de pandemie, creșterea insolvențelor companiilor a fost ,,foarte timidă”, aspect datorat acestui background al redefinirii unor aspecte esențiale din spectrul afacerilor sub egida situației de dezechilibru economic.

Aici trebuie să fim atenți și la reversul medaliei. Chiar dacă numărul de companii care au intrat în insolvență este mai redus, totuși aceasta nu înseamnă întotdeauna o situație favorabilă.

- Din anul 2023 în anul 2024 se constată tendința de creștere a numărului de companii care au intrat în insolvență semn că mediul economic este din nou caracterizat de o serie de modificări care pun anumite companii în reală dificultate.

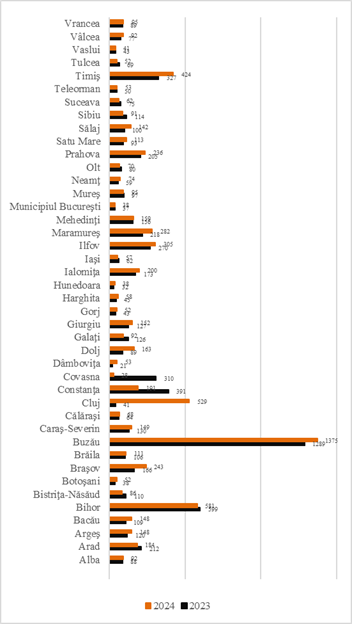

Analiza comparativă a fenomenului în intervalul 2023-2024 funcție de regiuni

În cele ce urmează vom ilustra imaginea comparativă a fenomenului insolvenței la nivelul județelor în perioada 2023-2024.

Per ansamblu, din anul 2023 până în anul 2024 se remarcă o creștere cu 9,38 de procente. Cea mai mare creștere absolută a numărului de companii care au intrat în insolvență este identificată la nivelul județului Cluj, cu 488 de companii insolvente în anul 2024 comparativ cu anul anterior, urmat de Timiș, Buzău și Brașov.

Printre regiunile care înregistrează scăderi ale companiilor care au intrat în insolvență în anul 2024 comparativ cu anul 2023 se numără: Covasna cu o scădere a numărului de companii care au intrat în insolvență de 91%, urmat de județul Constanța cu o scădere de 51% și de Galați, cu o scădere de 26%. Marea majoritate a județelor a înregistrează o rată de creștere a insolvențelor între 4-30%. Printre județele în dreptul cărora remarcăm o stagnare sau stabilitate a situației insolvențelor se numără: Alba, Brăila, Buzău, Călărași, București, Vrancea. Acestea ar fi câteva aspecte definitorii în ceea ce privește manifestarea fenomenului de insolvență în anii 2023-2024 la nivel regional.

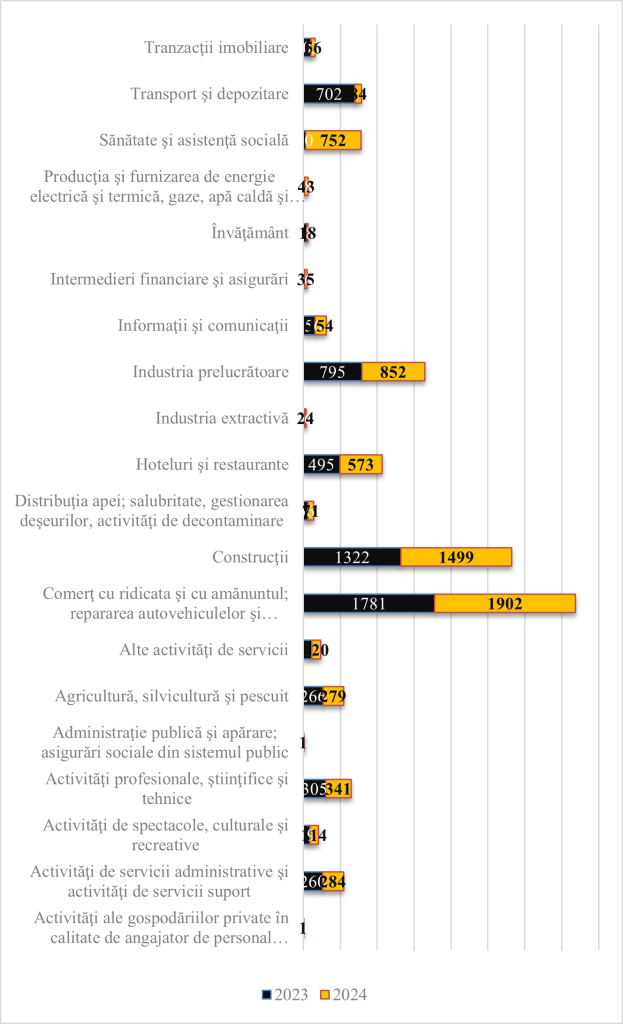

O ultimă imagine a fenomenului insolvenței în rândul companiilor autohtone este redată de domeniile asupra cărora acesta manifestă cea mai puternică rezonanță.

O primă remarcă este legată de faptul că cele mai multe companii insolvente sunt înregistrate la nivelul domeniului Comerţ cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor, urmat de domeniul Construcțiilor. De asemenea, o creștere considerabilă a numărului de companii insolvente este remarcată în domeniul Sănătate și asistență socială, de la un număr de 30 de companii aflate în dificultate financiară în anul 2023 la 752 de companii în anul 2024. Domeniile care nu au înregistrat fluctuații foarte mari au fost: Activităţi de servicii administrative şi activităţi de servicii suport, Agricultură, silvicultură şi pescuit, Alte activităţi de servicii, Comerţ cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor etc. De asemenea, o diminuare a manifestării fenomenului de insolvență se remarcă în domenii precum sunt: Transport şi depozitare și Tranzacții imobiliare. De pidlă, pentru domeniul Transport și imobiliare, numărul de companii insolvente scade cu 88% în anul 2024 față de anul 2023. Motivul pentru care cele mai multe companii intrate în insolvență provin din domeniul Comerţ cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor este redat de faptul că în acest spectru se întregistrează și cele mai multe înmatriculări.

Fenomenul insolvenței nu este cel mai agreat de către mediul de afaceri autohton. Cele mai multe companii doresc să evite această pantă pe care poate alunca afacerea derulată. Totuși, antreprenorii, cel puțin cu una dintre afacerile derulate se poate să fi cunoscut fața insolvenței. Fenomenul este destul de complex, atât din punct de vedere conceptual cât și pragmatic. Prin intermediul acestui material, am încercat să aducem în atenția cititorului o fărâmă din aplicabilitatea conceptului la nivelul afacerilor din România. Ce putem să reținem este faptul că insolvența cunoaște un trend invariabil în perioada de analiză, în sensul în care nu înregistrează doar creștere sau doar descreștere. În viitor tot mai multe companii pot fi ,,amenințate” de acest fenomen, întrucât condițiile derulării afacerilor sunt tot mai complexe și dinamice, într-un mediu economic imprevizibil.

Referințe principale de informare

Lică Florin Ilie, Noțiunea de insolvenţă şi bancrută în legislaţia română, Studii Juridice Universitare, Numărul 1-2/2012/ISSN 1857-4122, disponibil online: https://ibn.idsi.md/sites/default/files/imag_file/185_188_Notiunea%20de%20insolventa%20si%20bancruta%20in%20legislatia%20romana.pdf.

Site-ul Oficiului Național al Registrului Comerțului, Statistici Profesioniși intrați în dizolvare, disponibil la adresa: https://www.onrc.ro/index.php/ro/statistici?id=250.

Legea nr. 31 din 16 noiembrie 1990 (**republicată**) privind societățile, Publicat în Monitorul Oficial nr. 1066 din 17 noiembrie 2004.

Ordonanță nr. 6 din 31 iulie 2019 privind instituirea unor facilități fiscale, Publicat în Monitorul Oficial nr. 648 din 5 august 2019.

Lege nr. 85 din 25 iunie 2014 privind procedurile de prevenire a insolvenței și de insolvență, Publicat în Monitorul Oficial nr. 466 din 25 iunie 2014.