Un alt fenomen din ,,apusul” activității companiilor. Suspendarea și imaginea evolutivă a acesteia

Interesul pentru situația statistică a diverselor fenomene ce definesc lumea afacerilor este tot mai crescut în rândul specialiștilor, fie ei teoreticieni sau practicieni deopotrivă. A menține pulsul situațiilor de fapt și a te racorda la actualitate este un aspect care te ține conectat la realitatea efectivă a diverselor fenomene specifice mediului de business. Chiar dacă pare că multiplele modificări de natură legislativă nu mai lasă loc și studierii altor aspecte, cunoașterea direcției companiilor exprimată prin diverse fenomene deține un rol destul de important. Astfel, propunem să îți deplasezi focusul pentru câteva momente de la reformele fiscal-bugetare cu care ești intens preocupat în această perioadă spre aspecte ale analizei statusului unui alt fenomen din apusul activității unei companii, și anume suspendarea.

Aducem în discuție apusul unei afaceri sau etape aflate în proximitatea finalului parcursului existențial al acesteia în contextul fenomenelor de radiere, dizolvare, lichidare ori suspendare. Sunt doar câteva dintre paradigmele care pot să marcheze într-o oarecare manieră plasarea activității unei companii în apropierea punctului de finish pe mapa traseului parcurs în îndeplinirea obiectului de activitate. Unul dintre aceste repere situate foarte aproape de finish-ul cursei antreprenoriale este redat de fenomenul suspendării activității. Plasarea mai exactă a acestuia este antecamera încetării definitive a derulării activității unei companii. Practic, prin intermediul suspendării activitatea companiei tale va fi încetată temporar.

Fenomenul suspendării afacerilor nu presupune un scenariu catastrofic, ci oferă spațiu antreprenorului pentru remaparea principiilor de afaceri și conturarea unor strategii care să repună business-ul pe linia obținerii performanței. Și cum administrarea unei afaceri implică un efort susținut aproape continuu din partea factorilor decizionali, realitatea unei pauze temporare pentru redefinirea modelului de business nu trebuie negată.

Câteva aspecte legate de cadrul legislativ cu privire la fenomenul suspendării sunt redate prin intermediul Legii nr. 31/1990 privind societățile. De pildă, perioada de suspendare sau de inactivitatea temporară nu poate să depășească 3 ani de la momentul înscrierii în registrul comerțului. Dacă această perioadă este depășită, conform art. 237^2 din cadrul actului normativ menționat mai sus, activitatea companiei este susceptibilă dizolvării. Astfel, în cazul în care suspendarea sau întreruperea temporară a actrivității companiei depășește acest interval, Oficiul Național al Resgitrului Comerțului, prin registrator, poate constata, îndeplinirea cerințelor privind dizolvarea, la cererea oricărei persoane interesate sau din oficiu.

De asemenea, există o serie de etape care trebuie parcurse pentru conturarea cadrului suspendării sau întreruperii temporare a activității companiei. Suspendarea sau întreruperea cu caracter temporar a activității afacerii derulate se poate realiza indiferent de personalitatea juridică sub cupola căreia rulează procesele de business. Fără a ne opri la procedura legală privind suspendarea activității unei companii, dorim să reflectăm imaginea fenomenului pe terenul afacerilor, prin reflectarea situației statistice a acestuia. Astfel, în cele ce urmează vom vizualiza imaginea concretă a fenomenului în practica afacerilor autohtone.

Imaginea de ansamblu a fenomenului în intervalul 2020-2024

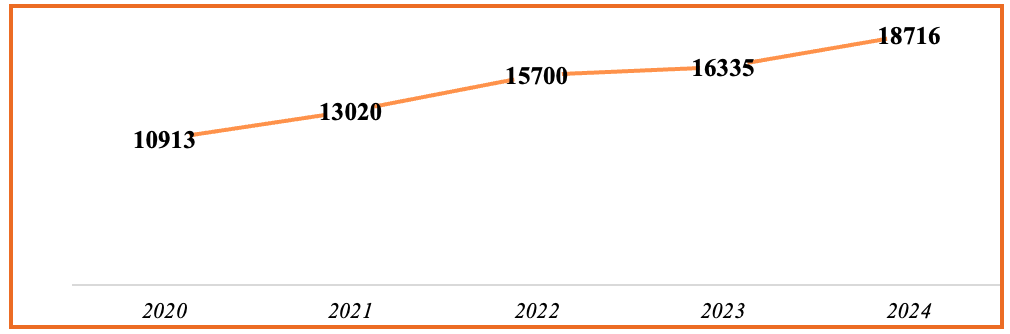

Relevanța oricărui fenomen privit în restrospectivă este redată de imaginea acestuia pe parcursul unei interval de referință predefinit. În acest sens, propunem conturarea imaginii fenomenului de suspendare în intervalul 2020-2024. Fenomenul suspendării în rândul companiilor autohtone a cunoscut de-a lungul perioadei fluctuații în ceea ce privește manifestarea acestuia.

În intervalul 2020-2024, fenomenul cunoaște următoarea evoluție:

Observăm așadar o evoluție pozitivă, a fenomenului în cadrul intervalului de analiză la nivelul companiilor autohtone. Trendul ascedent în ceea ce privește paradigma suspendării activității afacerilor nu este un aspect neapărat favorabil în cadrul economiei. Acest trend evolutiv indică faptul că tot mai multe companii aleg calea suspendării activității derulate din rațiuni multiple, printre care putem să enumerăm cele legate de instabilitatea economică raportată la creșterea ratei inflației, accesul limitate la diverse surse de finanțare, teren fiscal imprevizibil, diverse semnale legate de dezechilibre economice puternice preconizate. Alte motive mai puțin catastrofice sunt cele legate de aspectul sezonarității anumitor tipuri de activități ori a redefinirii planului strategic și operaționale al companiei.

Imaginea suspendării companiilor la nivel regional

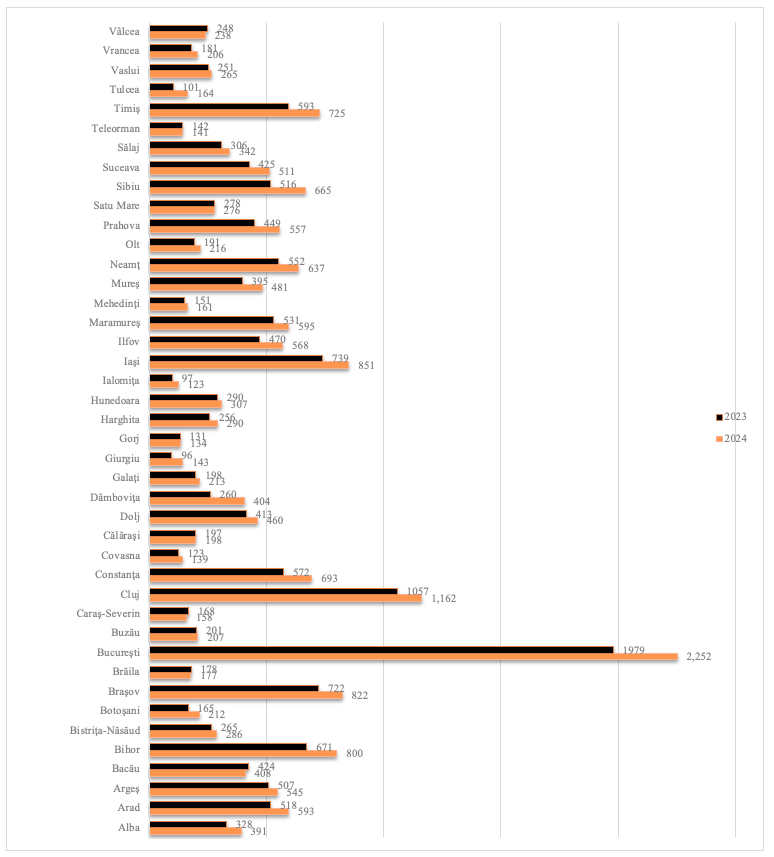

Așa cum menționam anterior, trendul ascendent cunoscut de către fenomenul suspendării în intervalul de analiză sugerează o expansiune a acestuia în ultimii ani. Considerând anii 2023 și 2024, imaginea la nivelul județelor României a fenomenului este redată de către următorul grafic:

Imaginea fenomenului la nivelul anului 2024, raportat la județele României relevă faptul că aceasta s-a manifestat cu o intensitate considerabilă la nivelul capitalei, unde s-au înregistrat 2252 de suspendări, urmat de județul Cluj, cu un număr de 1162 suspendări și județul Iași, cu 851 de companii a căror activitate a fost suspendată. La polul opus, regiunile cu cele mai puține suspendări au fost reprezentate de Ialomița (123), Gorj (134) și Covasna (139). Raportat la anul 2023, județul cu cele mai mari valori înregistrate în ceea ce privește amploarea fenomenului suspendării activității companiilor este tot București (1979 de suspendări), cu o creștere identificată de 273 de companii suspendate în anul 2024 față de anul 2023. Pe loc secund, cu a două cea mai însemnată valoare a companiilor suspendate la nivelul datelor existente se situează județul Sibiu, cu o creștere de aproximativ 29% în anul 2024 față de anul 2023 în ceea ce privește suspendările activității companiilor. De asemenea o creștere semnificativă a companiilor a căror activitate a fost suspendată se remarcă în județul Dâmbovița, în anul 2024 spre deosebire de anul 2023. Cele mai mici creșteri sau chiar scăderi ale manifestării fenomenului de suspendare se remarcă în Bacău, Vâlcea, Caraș-Severin, Brăila, Satu Mare, Teleorman. Din punct de vedere a ritmului de creștere a suspendărilor, cele mai mari rate de creștere se identifică în Dâmbovița (creștere de 55,38%), Ialomița (26,80%) și Iași (15%).

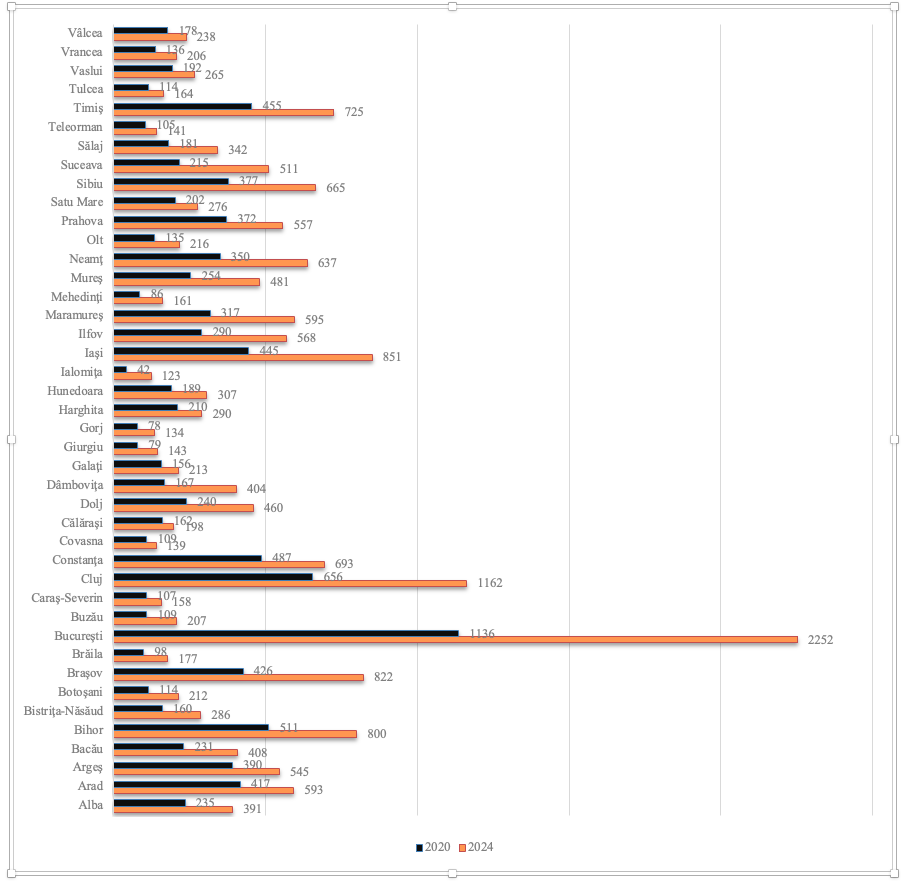

În ceea ce privește imaginea comparativă a fenomenului suspendării în intervalul 2020-2024, aceasta este redată de graficul alăturat. Fenomenul cunoaște o expansiune cu aproximativ 72% în anul 2024 spre deosebire de anul 2020, practic apar în plus 7803 companii a căror activitate a fost suspendată în anul 2024 comparativ cu anul 2020. Nu trebuie să omitem faptul că anul 2021 și 2022 au fost cei care au stat sub egida manifestărilor perioadei de pandemie unde remarcăm multiple dezechilibre la nivel economic și social. Din nou, cea mai mare creștere a companiilor suspendate în intervalul 2020-2024 a fost identificată în București, cu un procent de 98%. Acesta a fost urmat de județul Brașov, cu o creștere de 93% și de județul Iași cu o rată de creștere de 91% remarcată în perioada de referință.

Amploarea înregistrată de fenomenul suspendării companiilor în perioada analizată, și anume 2020-2024 este semnificativă și poate fi justificată printr-o serie de factori ancorați la realitatea economică a companiilor, mediul intern și cultura organizațională precum și decizii de redefinire a strategiei de business.

Cele mai ridicate rate ale acestui fenomen au fost identificate în timpul perioadei pandemice, și anume în anii 2021 și 2022, suspendarea urmând același trend și în anii postpandemici. Acest aspect poate să sugereze faptul că o serie de factori care au determinat manifestarea intensă a acestuia nu au fost neapărat corelați la circumstanțele perioadei pandemice.

Imaginea suspendărilor la nivelul domeniilor de activitate

Un alt instantaneu important din sfera explorării manifestării fenomenului în spectrul afacerilor moderne este redat de impactul acestuia în cadrul domeniilor de activitate a afacerilor.

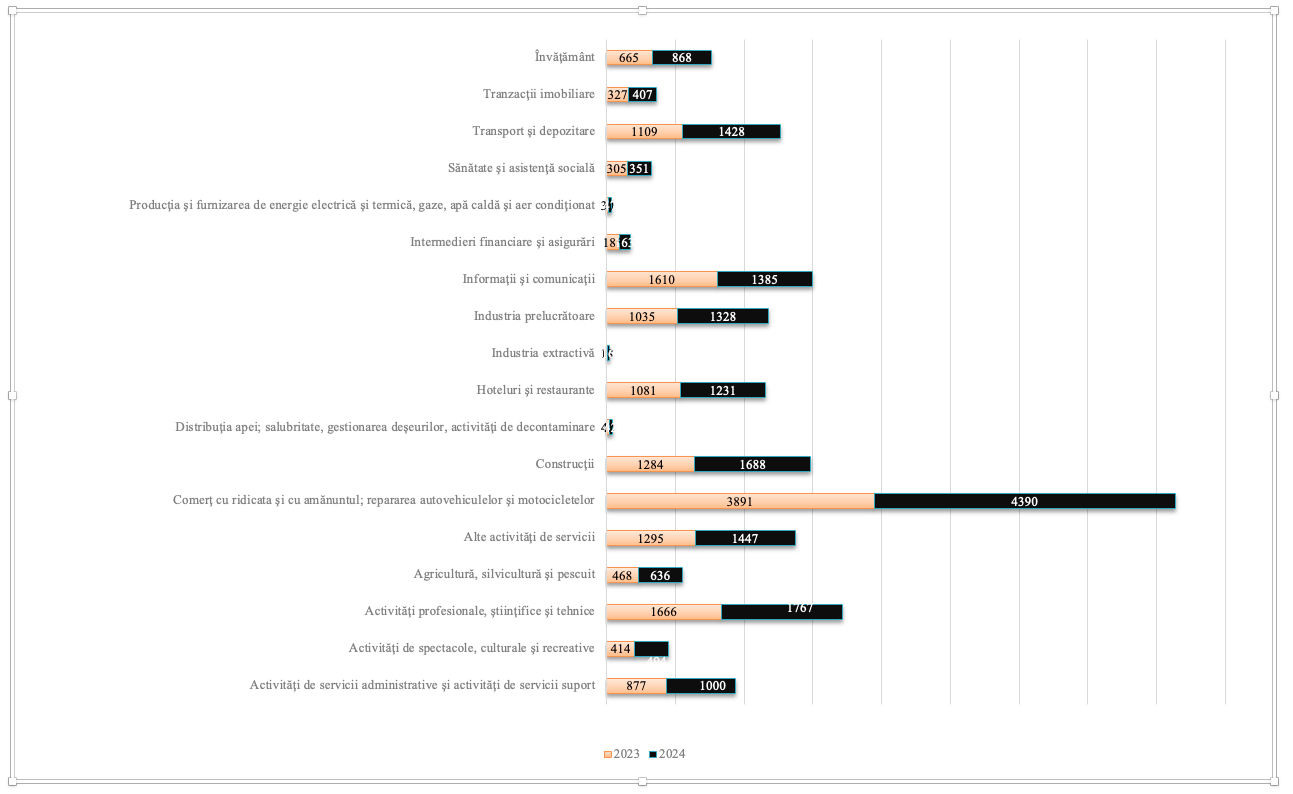

Care sunt nuanțele punctate de fenomenul suspendării la nivelul diverselor obiecte de activitate ale companiilor? Iată mai jos imaginea comparativă a acestuia raportat la intervalul 2023-2024.

În anul 2023, cele mai multe companii suspendate se află în sfera Comerţului cu ridicata şi cu amănuntul; repararea autovehiculelor şi motocicletelor cu un număr de 3891 de entități care și-au încetat temporar activitatea. Domeniul se menține pe loc principal ca număr de suspendări comensurate și la nivelul anului 2024 (4390 companii suspendate). Al doilea domeniu cu cele mai multe suspendări înregistrate la nivelul anului 2023, a fost reprezentat de Activități profesionale, științifice și tehnice, cu un număr de 1666 entități care au decis întreruperea temporară a activității derulate. Cel de-al treilea domeniu în cadrul căruia se remarcă un număr crescut de suspendări la nivelul anului 2023 a fost redat de Informații și comunicații, cu 1610 companii suspendate. La nivelul anului 2024, al doilea cel mai mare număr de suspendări a fost înregistrat tot la nivelul companiilor care activează în sfera Activităților profesionale, științifice și tehnice, cu un număr de 1767 companii suspendate. Locul 3 pe podiumul suspendărilor este ocupat în anul 2024 de către companiile din domeniul Construcții, cu un număr de 1688 companii suspendate.

Raportat la cele mai semnificative creșteri în ceea ce privește fenomenul suspendării la nivelul companiilor anului 2024, comparativ cu anul 2023, acestea s-au înregistrat în domenii precum: Producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat cu un procent de 56,67%, Agricultură, silvicultură şi pescuit-35,90% și Construcții-31,46%.

Așa cum menținam pe parcursul materialului, există o serie de rațiuni pentru care factorii decizionali ai unei companii aleg întreruperea temporară a activității derulate.

Instantaneul suspendărilor comparativ cu fenomenul înmatriculării companiilor. Interval de referință: 2020-2024

Un ultim aspect al analizei este vizat de analiza comparativă a fenomenului suspendării companiilor cu cel al înmatriculărilor. Care este imaginea fenomenului suspendării vizualizat prin prisma celui de înființare a companiilor transpus la nivelul înmatriculării acestora? Astfel, în cele ce urmează vom surprinde tabloul dinamicii mediului de afaceri prin analiza comparativă a numărului de suspendări cu cele ale înmatriculărilor pe parcursul perioadei de referință 2020-2024. Iată mai jos tabloul celor două fenomene care marchează un moment esențial din parcursul existențial al unei afaceri, fie el plasat la începutul traseului (înmatriculările) sau spre finalul linei de sosire (suspendarea).

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Înmatriculări | 109939 | 148294 | 152809 | 147026 | 124898 |

| Suspendări | 10913 | 13020 | 15700 | 16335 | 18716 |

| Ratio OUT:IN | 9.93 | 8.78 | 10.27 | 11.11 | 14.99 |

Raportat la interpretarea raportului dintre numărul de suspendări și numărul de înmatriculări de companii pe parcursul intervalului de referință, situația se prezintă astfel: în anul 2020, aproximativ 10% dintre companiile înființate au fost suspendate. Cu alte cuvinte, dintr-un număr de 100 de companii nou înființate în anul 2020, aproximativ 10 au fost suspendate. Anul 2021 surprinde imaginea creșterii numărului de companii nou înființate comparativ cu anul 2021, și scăderea suspendărilor în raport cu același an. Anul 2022 este marcat de o nouă creștere a înmatriculării de companii dar și de o creștere a suspendărilor. Indicele OUT:IN depășește 10%, cea mai mare rată din intervalul 2020-2023, ceea ce sugerează o ușoară creștere a presiunii economice ca urmare a manifestării efectelor perioadei pandemice. În intervalul 2022-2024 se remarcă inversiunea fenomenelor, și anume scad înmatriculări iar suspendărilor cunosc o expansiune. În anul 2024 raportul OUT:IN înregistrează cea mai mare valoare, ceea ce indicată faptul că 1 din 7 firme înființate își suspendă activitatea. În intervalul 2021-2024, rata suspendărilor în raport cu înmatriculărilor aproape s-a dublat ceea ce indică un context economic instabil pe fondul căruia activează afacerile.

Fenomenul suspendării companiilor cunoaște o serie de nuanțe funcție de metoda de analiză și perioada de timp analizată. Un aspect cert este legat de trendul ascendent înregistrat de către acest fenomen în rândul companiilor autohtone. Există o serie de rațiuni pentru care acestea recurg la întreruperea temporară a activității derulate. Acestea trebuie analizate particular, funcție de o serie de parametri de funcționare ai afacerii precum și de factorii extrinseci acesteia.

Referințe principale de informare

Site-ul Oficiului Național al Registrului Comerțului, Statistici Dizolvare, disponibil la adresa: https://www.onrc.ro/index.php/ro/statistici?id=250.

Legea nr. 31 din 16 noiembrie 1990 (**republicată**) privind societățile, Publicat în Monitorul Oficial nr. 1066 din 17 noiembrie 2004.