Obligatii declarative _firma in procedura dizolvare cu lichidare

Situatie de fapt:

Procedura falimentului poate dura si 3 sau 5 ani.

Conform art. 41 alin. (1) Cod fiscal, contribuabilii care se afla in procedura de dizolvare cu lichidare (ex. faliment) nu ar trebui să depună declarații de impozit pe profit (formularul 100) trimestrial.

In baza prevederilor menționate, nu exista obligația depunerii declarației 101 decât la finalizarea procedurii, respectiv până la data depunerii situațiilor financiare de la finalizarea procedurii.

Prin urmare, pentru perioada de lichidare, eventualul profit impozabil va fi determinat la sfârșitul procedurii de lichidare și debitorul nu ar avea obligații de plată intermediare.

Intrebare:

Așadar, se depune o singură declarație 101 pentru întreaga perioadă, indiferent dacă aceasta durează 3 sau 5 ani?

Pe lângă raportările contabile anuale (în condițiile în care situațiile financiare nu se depun), există și alte obligații declarative, în afară de D112, D300 și D394?

În această situație, impozitul pe profit mai trebuie calculat trimestrial sau anual?

Se mai poate recupera pierderea înregistrată înainte de deschiderea procedurii falimentului, în limita a 70% din impozitul calculat pe perioada falimentului?

ART. 41 – Declararea și plata impozitului pe profit

(1) Calculul, declararea și plata impozitului pe profit, cu excepțiile prevăzute de prezentul articol, se efectuează trimestrial, până la data de 25 inclusiv a primei luni următoare încheierii trimestrelor I – III. Definitivarea și plata impozitului pe profit aferent anului fiscal respectiv se efectuează până la termenul de depunere a declarației privind impozitul pe profit prevăzut la art. 42.

Nu intră sub incidența acestor prevederi contribuabilii care se dizolvă cu lichidare, pentru perioada cuprinsă între prima zi a anului fiscal următor celui în care a fost deschisă procedura lichidării și data închiderii procedurii de lichidare.

Din instructiunile de depunere a Declaratiei 101 rezulta urmatoarele (Ordin 205/2025):

„Persoanele juridice care, în cursul anului fiscal, se dizolvă cu lichidare, potrivit legii, au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la data depunerii situațiilor financiare.

Persoanele juridice care, în cursul anului fiscal, se dizolvă fără lichidare au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la închiderea perioadei impozabile, definită prin Legea nr. 227/2015, cu modificările și completările ulterioare.”

Declaratia 101 privind impozitul pe profit se depune pentru fiecare an pana termenul depunerii situatiiilor financiare.

Art 41 alin 16 – din Codul Fiscal:

„(16) Persoanele juridice care se dizolvă cu lichidare, potrivit legii, au obligația să depună declarația anuală de impozit pe profit pentru perioada prevăzută la art. 16 alin. (6) și să plătească impozitul pe profit aferent până la data depunerii situațiilor financiare la organul fiscal competent”

Societatea poate recupera pierderea fiscala in limitele impuse de Codul fiscal.

Persoanele juridice care se dizolva cu lichidare au următoarele obligaţii:

(i) DIN PUNCT DE VEDERE CONTABIL

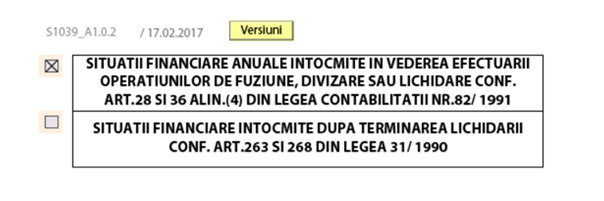

La deschiderea procedurii de lichidare, societăţile comerciale intrate in lichidare depun la unităţile teritoriale ale Ministerului Finanţelor Publice situaţiile financiare anuale intocmite in vederea efectuării operaţiunilor de lichidare. Aceste situaţii financiar reprezintă situaţii financiare cu scop special, fiind destinate operaţiunilor de lichidare a societăţilor.

Aceste situaţii financiare au aceleaşi componente cu situaţiile financiare anuale şi se intocmesc cu ajutorul programului de asistenţă pus la dispoziţie pe portalul ANAF/Declaraţiielectronice/Descărcare declaraţii/Situaţii financiare anuale.raportări anuale cod S1039.

Termen: 30 zile de la aprobarea acestora de către adunarea generală a acţionarilor/asociaţilor.

Pe perioada lichidării societăţile comerciale aflate in lichidare depun la unităţile teritoriale ale Ministerului Finanţelor Publice, o raportare contabilă anuală care se intocmeşte cu ajutorul programului de asistenţă pus la dispoziţie pe portalul ANAF/Declaraţii electronice/Descărcare declaraţii/Situaţii financiare anuale.raportări anuale cod S1004

Termen: 90 de zile de la incheierea fiecărui an calendaristic

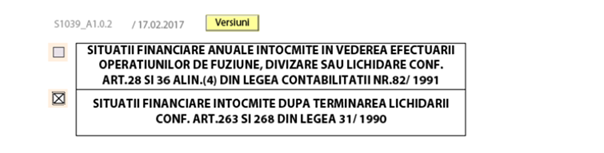

In vederea radierii, după terminarea lichidării, persoanele juridice intocmesc situaţia financiară cu ajutorul programului de asistenţă pus la dispoziţie pe portalul ANAF/Declaraţii electronice/Descărcare declaraţii/Situaţii financiare anuale.raportări anuale cod S1039.

Această situaţie financiară se depune şi la unităţile teritoriale ale Ministerului Finanţelor odată cu depunerea la oficiul registrului comerţului, dupa caz;

În termen de 15 zile de la terminarea lichidării, lichidatorii vor depune la registrul comerţului cererea de radiere a societăţii din registrul comerţului, pe baza raportului final de lichidare şi a situaţiilor financiare de lichidare

(ii) DIN PUNCT DE VEDERE FISCAL

Persoanele juridice plătitoare de impozit pe profit care se dizolvă cu lichidare, pentru perioada cuprinsă intre prima zi a anului fiscal următor celui in care a fost deschisă procedura lichidării şi data inchiderii procedurii de lichidare:

– nu au obligaţii privind declararea şi plata impozitului pe profit astfel incat nu depun formularul 100 trimestial;

– au obligaţia depunerii declaraţiei anuale de impozit pe profit (formularului 101) şi plăţii impozitului pe profit aferent până la data depunerii situaţiilor financiare la organul fiscal competent.

* In cazul dizolvării urmate de lichidarea contribuabilului, perioada impozabilă se încheie la data încheierii operaţiunilor de lichidare, dar nu mai târziu de data depunerii situaţiilor financiare la organul fiscal competent.(S1039 – la terminarea lichidarii)

Este important de mentionat ca exercițiul financiar al unei persoane juridice care se lichidează începe în ziua următoare încheierii exercițiului financiar anterior și se încheie în ziua precedentă datei când începe lichidarea.

Perioada de lichidare este considerată un exercițiu financiar distinct față de cel precedent, indiferent de durata sa (art. 27 alin.(9) Legea contabilitatii).

In situația lichidării situațiile financiare au aceleași componente cu situațiile financiare anuale.

In ceea ce priveste Declaratia 112 aceasta se va depune in conditiile in care firma are salariati iar referitor la Declaratiile referitoare la TVA si acestea se vor depune la termenele stabilite de Codul fiscal si de procedura fiscala. (lunar sau trimestrial).

Trebuie sa verificati sa nu aveti codul anulat de TVA, in caz ca e anulat nu putetui depune Decont 300 si D394. (eventual D311 daca aveti venituri taxabile).

Reglementare:

- Codul fiscal art 41 alin 1 ; alin 16

- Ordinul MFP 206/2025

Acest răspuns vă este util?

Vă rugăm să ne lăsați o recenzie pe google:

Mulțumim!

Articol scris de catre Cornel Grama, in data de 7 aprilie 2025.

Expert contabil si consultant fiscal din Cluj Napoca si unul dintre fondatorii si administratorii Asociației “Tax Advisors” și al Grupului Tax Advisors de pe Facebook cu un numar de peste 45.000 de membri.