Buletin legislativ. Modificările lunii mai Principalele aspecte importante pentru antreprenori

În interiorul unui cadru extrem de dinamic din punct de vedere legislativ, probabil ești unul dintre antreprenorii care se întreabă care sunt cele mai eficiente metode, instrumente, tehnici de adresare a tuturor acestor schimbări. Întrebarea este justă, răspunsul este însă nuanțat. Fiecare piesă din puzzle-ul antreprenorial nu este așezată deloc la întâmplare. Acesta trebuie să contureze un tot unitar armonios, care integrează inevitabil și latura legislativă. Deși uneori mai dificil de integrat în imaginea de ansamblu, latura legislativă a companiei tale este un aspect deosebit de important pentru menținerea relevanței afacerii la momentul actual.

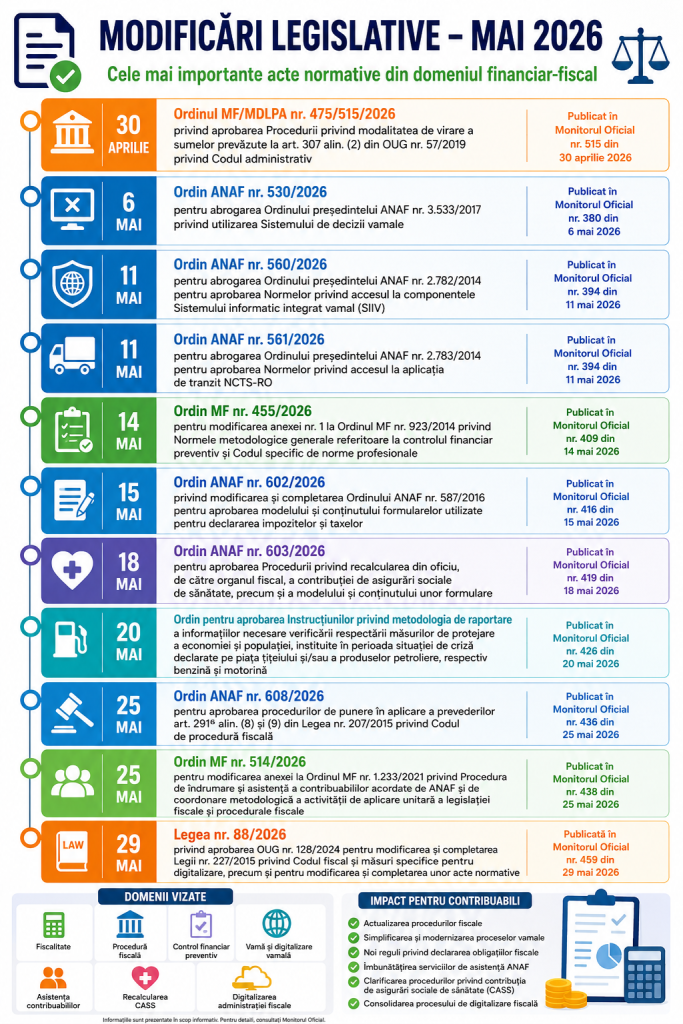

Fiecare lună a anului calendaristic este marcată de diverse modificări de natură legislativă. Contribuabilii persoane juridice nu aplică aceste reglementări doar o dată pe an sau o dată la câteva luni, ci aceștia trebuie să urmeaze consecvența pentru a menține afacerea sub parametrii relevanței legislative. În luna mai a anului 2026 au fost lansate 4 buletine legislative care cuprind o serie de modificări cu incidență asupra afacerilor. În cele ce urmează, vom realiza o sinteză a celor mai importante acte normative care vizează în mod direct afacerea ta.

1. Ordinul ministrului finanțelor și al ministrului dezvoltării, lucrărilor publice și administrației nr.475/515/2026 privind aprobarea Procedurii privind modalitatea de virare a sumelor prevăzute la art. 307 alin. (2) din Ordonanța de urgență a Guvernului nr. 57/2019 privind Codul administrative

Ordinul aprobă Procedura privind modalitatea de virare a sumelor reprezentând redevenţă din concesionarea din activităţi de exploatare a terenurilor agricole aflate în proprietatea statului. Această redevență obținută prin cesionarea din activități de exploatare a terenurilor agricole aflate în proprietatea statului reprezintă venit al bugetului de stat din care se defalcă la finele trimestrului cotele de 40% către ,,bugetul local al judeţului pe teritoriul căruia există activitatea de exploatare”; ,,40% la bugetul local al comunei, al oraşului sau al municipiului, după caz, pe teritoriul căreia/căruia există activitate de exploatare” și 20% la bugetul de stat.

Pentru defalcarea sumelor cuvenite unităților administrativ-teritoriale, concesionarul trebuie să depună la organul fiscal competent, la același termen de transmitere a declarației un alt document specific acestor tipuri de activități. Este vorba despre ,,Borderoul de distribuire a redevenţei obţinute prin concesionare din activităţi de exploatare a terenurilor agricole aflate în proprietatea statului care se virează la bugetele locale”. Acesta se completează de către cesionari în format electronic și se transmite prin intermediul mijloacelor electronice la distanță. Acesta este prelucrat în sistem centralizat iar după verificarea încasării efective a sumelor declarate cu titlu de redevență obținută prin titlu de cesionare din activități de exploatare a terenurilor agricole aflate în proprietatea statului, organele competente întocmesc ,,Situaţia centralizată a sumelor care urmează a fi virate bugetelor locale, reprezentând redevenţă obţinută prin concesionare din activităţi de exploatare a terenurilor agricole aflate în proprietatea statului”. ,,Situaţia centralizată prevăzută la se transmite de către organele fiscale centrale competente, în format electronic, unităţilor teritoriale ale Trezoreriei Statului, până cel târziu la data de 20 a lunii următoare încheierii trimestrului în care au fost încasate sumele respective.”

2. Ordin nr. 530 din 24 aprilie 2026 pentru abrogarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.533/2017 privind utilizarea Sistemului de decizii vamale

Prin intermediul acestui act normativ este abrogat Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.533/2017 privind utilizarea Sistemului de decizii vamale. Sistemul de decizii vamale este dezvoltat de către Comisia Europeană la nivelul Uniunii Europene și pus la dispoziția agenților economici și a autorităților vamale din statele membre pentru transmiterea și prelucrarea cererilor, precum și emiterea și gestionarea ulterioară a autorizațiilor vamale, respectiv modificarea, revocarea, anularea și suspendarea acestora. Astfel, prevederile ordinului au fost aplicabile unui set complex de cereri, și anume:

- cererea și autorizația pentru simplificarea determinării sumelor care fac parte din valoarea în vamă a mărfurilor;

- cererea și autorizația pentru utilizarea garanției globale, cuprinzând o eventuală reducere sau exonerare;

- cererea și autorizația pentru exploatarea spațiilor de depozitare temporară;

- cererea și autorizația de instituire a serviciilor de transport maritim regulat

Aceste tipuri de cereri altături de alte documente specificate de către ordinul abrogat au făcut subiectul utilizării Sistemului de decizii vamale.

3. Ordin nr. 560 din 30 aprilie 2026 pentru abrogarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.782/2014 pentru aprobarea Normelor privind accesul la componentele Sistemului informatic integrat vamal (SIIV)

Prin intermediul acestui act normativ sunt abrogate Normele privind accesul la componentele Sistemului informatic integrat vamal (SIIV). Acestea au fost aprobate prin intermediul Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.782/2014. Astfel, acest act normativ este abrogat.

4. Ordin nr. 561 din 30 aprilie 2026 pentru abrogarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.783/2014 pentru aprobarea Normelor privind accesul la aplicaţia de tranzit NCTS-RO

Actul normativ abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.783/2014 pentru aprobarea Normelor privind accesul la aplicaţia de tranzit NCTS-RO. Acesta permitea depunerea declarațiilor de tranzit şi a datelor din carnetul TIR cu/fără elemente de siguranță şi securitate prin mijloace electronice, urmărirea şi gestionarea tuturor operațiunilor de tranzit comunitar/comun şi a operațiunilor TIR.

5. Ordin nr. 455 din 21 aprilie 2026 pentru modificarea anexei nr. 1 la Ordinul ministrului finanţelor publice nr. 923/2014 pentru aprobarea Normelor metodologice generale referitoare la exercitarea controlului financiar preventiv şi a Codului specific de norme profesionale pentru persoanele care desfăşoară activitatea de control financiar preventiv propriu

Actul normativ modifică normele de aplicare referitoare la controlul financiar preventiv și Codul specific pentru categoriile de persoane care derulează activitate de control financiar preventiv propriu. Astfel, apar modificării asupra Anexei nr. 1-Normele metodologice generale din 11 iulie 2014 (*republicată*) referitoare la exercitarea controlului financiar preventiv. Punctual, se modifică punctul 4.3 și punctul 5.2 din cadrul acesteia. Este vorba despre regulile de aplicare a vizei de control financiar preventiv care se exercită de către persoanele competente în acest sens, prin semnătura persoanelor în drept și prin aplicarea sigiliului personal.

Viza se exercită olograf sau electronic. În situația exercitării olografe, sigiliul personal este reprezentat de ștampilă, care trebuie să cuprindă în mod obligatoriu următoarele informații: denumirea entității publice, mențiunea ,,vizat pentru control financiar preventiv”, numărul de identificare al titularului ștampilei, data acordării vizei (an, lună, zi). În cazul vizei de control financiar preventiv executat electronic, semnătura și sigiliul personal sunt reprezentat de semnătura electronică avansată sau calificată a persoanei desemnate, ,,care trebuie să conţină şi informaţiile cuprinse în sigiliul personal utilizat la exercitarea olografă a vizei.” Conducătorii instituțiilor publice stabilesc prin intermediul procedurilor proprii documentele care vor fi semnate prin intermediul semnăturii electronice avansate sau calificate asupra cărora se va exercita controlul financiar preventiv propriu.

Operațiunile și documentele justificative supuse controlului financiar preventiv trebuie să îndeplinească câteva condiții principale: să fie documente electronice, adică toate procedurile de semnare, avizare, certificare, aprobare şi arhivare să fie realizate electronic, aspecte stabilite pe baza propriilor proceduri; să fie semnate de către toate persoanele care au competență ,,în emiterea, semnarea, avizarea, certificarea şi aprobarea documentelor cu semnătură electronică avansată sau calificată”

6. Ordin nr. 602 din 12 mai 2026 privind modificarea şi completarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului şi conţinutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă

Prezentul ordin modifică aspectele legate de modelul și conținutul formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă. Astfel, în cadrul anexei nr. 3 ,,Nomenclatorul obligaţiilor de plată la bugetul de stat”, după poziția 115 se introduce poziția 116 cu următorul cuprins: Contribuție de solidaritate care deține ca temei legal Ordonanţa de urgenţă a Guvernului nr. 24/2026 privind reducerea temporară a nivelului accizei aplicabil motorinei şi instituirea contribuţiei de solidaritate asupra veniturilor din comercializarea ţiţeiului şi a produselor energetice obţinute din prelucrarea ţiţeiului extras de pe teritoriul României. Instrucțiunile de completare a Declarației 100 Declaraţie privind obligaţiile de plată la bugetul de stat, se actualizează cu informațiile specifice legate de contribuția de solidaritate.

7. Ordin nr. 603 din 12 mai 2026 pentru aprobarea Procedurii privind recalcularea din oficiu, de către organul fiscal, a contribuţiei de asigurări sociale de sănătate, precum şi a modelului şi conţinutului unor formulare

Prin intermediul acestui act normativ se aprobă procedura privind recalcularea din oficiu, de către organul fiscal, a contribuţiei de asigurări sociale de sănătate, precum şi a modelului şi conţinutului unor formulare. Aceasta se aplică îmcepând cu recalcularea contribuției de asigurări de sănătate datorată începând cu anul 2025, pentru următoarele categorii de contribuabili:

- Persoanele fizice care au obținut venituri din activități independente și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- Persoanele fizice care au obținut venituri din drepturi de proprietate intelectuală și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- Persoanele fizice care au obținut venituri din asocierea cu o persoană juridică și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- Persoanele fizice care au obținut venituri din cedarea folosinței bunurilor și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- Persoanele fizice care au obținut venituri din activități agricole, silvicultură și piscicultură și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- Persoanele fizice care au obținut venituri din investiții și care au optat pentru plata contribuţiei de asigurări sociale de sănătate (CASS);

- ,,Persoanele aflate în întreţinere pentru care contribuabilul a optat pentru plata contribuţiei de asigurări sociale de sănătate potrivit art. 1821 din Codul fiscal, care au decedat în perioada pentru care sunt asigurate potrivit legii”.

8. Ordin pentru aprobarea Instrucţiunilor privind metodologia de raportare a informaţiilor necesare verificării respectării măsurilor de protejare a economiei şi populaţiei, instituite în perioada situaţiei de criză declarate pe piaţa ţiţeiului şi/sau a produselor petroliere, respectiv benzină şi motorină

Prezentul act normativ prezintă instrucțiunile privind metodologia de raportare a informaţiilor necesare verificării respectării măsurilor de protejare a economiei şi populaţiei, instituite în perioada situaţiei de criză declarate pe piaţa ţiţeiului şi/sau a produselor petroliere, respectiv benzină şi motorină. Prin intermediul acestui act normativ este reglementat modul de raportare unitară a aspectelor informative legate de prețurile practicate de operatorii economici pe perioada de criză. Operatorii economici, persoane fizice sau juridice, au obligația de a transmite cu o regularitate lunară, ,,în termen de cel mult 20 de zile calendaristice de la încheierea lunii de raportare” rapoarte legate de valoarea medie lunară a adaosului comercial. Acesta cuprinde informații legate de: datele de identificare ale contribuabilului, date privind valoarea medie lunară a adaosului comercial și date de identificare a împuternicitului. Datele privind valoarea medie a adaosului comercial fac referire punctual la: veniturile înregistrate din vânzarea produselor, cheltuieli corespunzătoare costului de achiziţie/costului de producţie, cantitate totală de produse vândute, valoarea medie lunară a adaosului comercial, preţ mediu ponderat lunar.

9. Ordin nr. 608 din 14 mai 2026 pentru aprobarea procedurilor de punere în aplicare a prevederilor art. 2916 alin. (8) şi (9) din Legea nr. 207/2015 privind Codul de procedură fiscală

Prin intermediul acestui act normativ se aprobă procedura care vizează verificarea îndeplinirii cerinţelor de raportare şi a procedurilor de diligenţă fiscală. Scopul procedurii este reprezentat de comunicarea ulterioară cu Furnizorii de Servicii de Criptoactive Raportori care dețin obligația de raportare privind raportarea completă și corectă. Verificările în ceea ce privește respectarea cerințelor de raportare și a procedurilor de diligență fiscală sunt efectuate pe baza informaţiilor raportate de către Furnizorii de Servicii de Criptoactive Raportori prin formularul pus la dispoziţie de Agenţia Naţională de Administrare Fiscală.

10. Ordin nr. 514 din 8 mai 2026 pentru modificarea anexei la Ordinul ministrului finanţelor nr. 1.233/2021 pentru aprobarea Procedurii de îndrumare şi asistenţă a contribuabililor/plătitorilor, acordate de către Agenţia Naţională de Administrare Fiscală, şi de coordonare metodologică a activităţii de aplicare unitară a legislaţiei fiscale şi procedural fiscale desfăşurate de structurile de asistenţă contribuabili, precum şi în domeniul tehnologiei informaţiei

Actul normativ delimitează aspecte legate de procedura de îndrumare și asistență a contribuabililor acordată de către ANAF. Îndrumarea și asistența acordate din oficiu contribuabililor sau plătitorilor constau în furnizarea, din inițiativa organului fiscal central, de informații cu caracter general raportat la modul în care aceștia trebuie să procedeze în vederea beneficierii de un drept fiscal ori pentru conformarea în cazul unei obligații declarative.

Îndrumarea sau asistența acordate din oficiu contribuabililor se realizează față în față sau electronic prin următoarele tipuri de instrumente: elaboarea și distribuirea de materiale informative, inițierea unor comunicate de presă, organizarea de întâlniri de lucru, educație fiscală, campanii de informare derulate pe anumite tematici, etc.

11. Legea nr. 88 din 29 mai 2026 privind aprobarea Ordonanţei de urgenţă a Guvernului nr. 128/2024 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal şi măsuri specifice pentru digitalizare, precum şi pentru modificarea şi completarea unor acte normative

Acesta este un act normativ prin intermediul căruia au fost lansate unele dintre cele mai importante modificări legate de utilizarea RO e-facturii. Modificările punctuale din cadrul acestui act normativ sunt redate de faptul că agricultorii persoane fizice înscriși în Registrul Agricultorilor nu trebuie să utilizeze sistemul RO e-factura începând cu data de 1 iunie 2026. De asemenea, reglementarea este aplicabilă și pentru persoanele fizice care obțin venituri din drepturi de autor și pentru institutele/centrele culturale ale altor state care activează pe teritoriul României în baza unor acorduri interguvernamentale. După o perioadă de ,,grație” cu privire la obligativitatea de a utiliza sistemul RO e-factura pentru facturile emise, aceste trei categorii sunt scutite de la obligativitatea utilizării. Aceasta este una dintre cele mai importante modificări ale Legii nr. 88/2026. Contriuabilii care nu au anticipat schimbarea și s-au înscris în cadrul Registrului RO e-factura obligatoriu înainte ca acesta să devină ,,optional” au posibilitatea de a solicita ieșirea din cadrul acestuia. Încă nu există o procedură clară cu privire la această operațiune. Clarificări cu privire la acest aspect ar urma să apară în perioada următoare prin intermediul unor acte normative.

Buletinul legislativ informativ este o miniserie conturată pentru antreprenorii care dorescă să găsească într-un singur loc toate modificările legislative ale unei anumite perioade de referință. Mai sus regăsești conturate pe scurt, 11 cele mai reprezentative modificări ale lunii mai. Analizează fiecare document legislativ în parte și adoptă acum măsurile necesare pentru a menține parametrii de legalitate și conformitate ai afacerii tale.

Referințe principale de informare

Ordinul ministrului finanțelor și al ministrului dezvoltării, lucrărilor publice și administrației nr.475/515/2026 privind aprobarea Procedurii privind modalitatea de virare a sumelor prevăzute la art. 307 alin. (2) din Ordonanța de urgență a Guvernului nr. 57/2019 privind Codul administrative, Ministerul Dezvoltării, Lucrărilor Publice şi Administraţiei Nr. 515 din 30 aprilie 2026

Ordin nr. 530 din 24 aprilie 2026 pentru abrogarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 3.533/2017 privind utilizarea Sistemului de decizii vamale, Publicat în Monitorul Oficial nr. 380 din 6 mai 2026.

Ordin nr. 560 din 30 aprilie 2026 pentru abrogarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 2.782/2014 pentru aprobarea Normelor privind accesul la componentele Sistemului informatic integrat vamal (SIIV), Publicat în Monitorul Oficial nr. 394 din 11 mai 2026.

Ordin Nr. 561 din 30 aprilie 2026 pentru abrogarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 2.783/2014 pentru aprobarea Normelor privind accesul la aplicaţia de tranzit NCTS-RO Publicat în: Monitorul Oficial Nr. 394 din 11 mai 2026.

Ordin nr. 455 din 21 aprilie 2026 pentru modificarea anexei nr. 1 la Ordinul ministrului finanțelor publice nr. 923/2014 pentru aprobarea Normelor metodologice generale referitoare la exercitarea controlului financiar preventiv și a Codului specific de norme profesionale pentru persoanele care desfășoară activitatea de control financiar preventiv propriu, Publicat în Monitorul Oficial nr. 409 din 14 mai 2026.

Ordin nr. 602 din 12 mai 2026 privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului și conținutului formularelor utilizate pentru declararea impozitelor și taxelor cu regim de stabilire prin autoimpunere sau reținere la sursă, Publicat în Monitorul Oficial nr. 416 din 15 mai 2026.

Ordin nr. 603 din 12 mai 2026 pentru aprobarea Procedurii privind recalcularea din oficiu, de către organul fiscal, a contribuţiei de asigurări sociale de sănătate, precum şi a modelului şi conţinutului unor formulare Publicat în Monitorul Oficial Nr. 419 din 18 mai 2026.

Ordin pentru aprobarea Instrucţiunilor privind metodologia de raportare a informaţiilor necesare verificării respectării măsurilor de protejare a economiei şi populaţiei, instituite în perioada situaţiei de criză declarate pe piaţa ţiţeiului şi/sau a produselor petroliere, respectiv benzină şi motorină Publicat în: Monitorul Oficial Nr. 426 din 20 mai 2026.

Ordin nr. 608 din 14 mai 2026 pentru aprobarea procedurilor de punere în aplicare a prevederilor art. 2916 alin. (8) şi (9) din Legea nr. 207/2015 privind Codul de procedură fiscală Publicat în: Monitorul Oficial Nr. 436 din 25 mai 2026.

Ordin nr. 514 din 8 mai 2026 pentru modificarea anexei la Ordinul ministrului finanțelor nr. 1.233/2021 pentru aprobarea Procedurii de îndrumare și asistență a contribuabililor/plătitorilor, acordate de către Agenția Națională de Administrare Fiscală, și de coordonare metodologică a activității de aplicare unitară a legislației fiscale și procedural fiscale desfășurate de structurile de asistență contribuabili, precum și în domeniul tehnologiei informației, Publicat în Monitorul Oficial nr. 438 din 25 mai 2026.

Legea nr. 88/2026 privind aprobarea OUG nr. 128/2024 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal și măsuri specifice pentru digitalizare, precum și pentru modificarea și completarea unor acte normative, Publicată în Monitorul Oficial nr. 459 din 29 mai 2026.