Case de marcat cu jurnal electronic – Istoric –

Amenda aplicata operatorilor comerciali care nu folosesc case de marcat cu jurnal electronic este de la 10.000 lei la 20.000 lei si suspendarea activitatii pana la dotarea cu case de marcat electronice fiscal corespunzatoare.

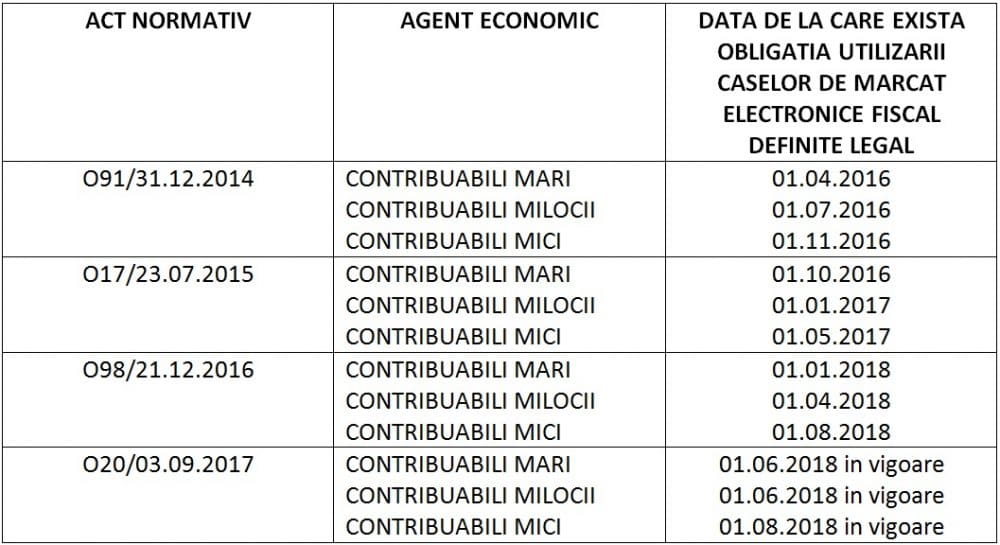

In data de 31.05.2018 s-a publicat ordonanta de urgenta 44/24.05.2018 care stipuleaza ca sanctiunile pentru neutilizarea de catre agentii economica a noilor aparate de marcat electronice fiscale se vor aplica astfel:

– Pentru contribuabili mari sau mijlocii incepand cu 01.09.2018

– Pentru contribuabili mici incepand cu 01.11.2018

ISTORIC:

In anul 1999 se publica O28 privind obligatia operatorilor economici de a utiliza case de marcat cu jurnal electronic, care a fost modificata de mai multe ori, iar in 2005 a fost republicata.

Modificarile majore privind definitia caselor de marcat si registrului de evidenta a caselor de marcat au fost aduse cu O91/31.12.2014.

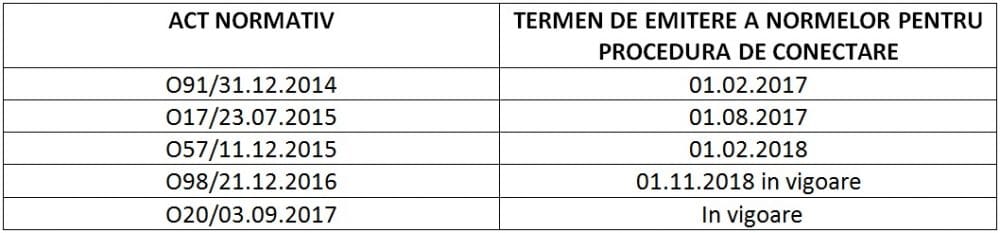

Inca de la acea data s-a pus problema supravegherii si monitorizarii aparatelor de marcat electronice fiscal de catre ANAF.

Pentru aceasta operatiune ANAF trebuie sa emita Norme Metodologice privind procedura de conectare a aparatelor de marcat electronice fiscal la un sistem informatic national de supraveghere si monitorizare a datelor fiscale.

Datele interzicerii comercializarii caselor de marcat electronice fiscale care nu corespund definitiei legale:

→ O91 /2014 – 01.01.2016

→ O17 /2015 – 01.07.2016

→ O98 /2016 – 01.10.2017

→ O20 /2017 – 01.08.2018 in vigoare

Tot in O91/2014 s-a introdus obligativitatea agentilor economici sa utilizeze numai case de marcat cu jurnal electronic definite conform ordonantei.

CONCLUZIE:

1. Din 01.08.2018 se interzice comercializarea altor tipuri de case de marcat electronice fiscal, decat cele care corespund definitiei din art 3, alin.2 , din O 28/1999 modificat cu O91/2014.

2. Contribuabili mari si mijlocii sunt obligati ca incepand cu 01.09.2018 sa utilizeze numai case de marcat cu jurnal electronic potrivit definitiei din lege.

3. Contribuabilii mici incepand cu 01.11.2018 trebuie sa utilizeze case de marcat cu jurnal electronic potrivit definitiei din lege.

4. Daca nu ati achizitionat de curand ( in 2018 ) casa de marcat electronica fiscal , ar trebui sa intrebati un distribuitor autorizat daca casa dumneavoastra de marcat corespunde normelor.

2 comentarii

Costache-Dinita Florica

16/07/2018 la 05:59pentru firmele mici de la ce data trebuie sa aibe case de marcat cu jurnal electronic cu 01.08.2018 sau 01.11.2018?tot nu sunt

tks

Universul Fiscal Test

16/07/2018 la 14:24Firmele incadrate in categoria contribuabililor mici vor fi sanctionate daca nu utilizeaza case de marcat cu jurnal electronic incepand cu 01 noiembrie 2018