Contract prestări servicii cu o persoana fizica neautorizata, obligații de plata si declarare

Situația de fapt:

SRL cod CAEN 7022 Consultanta Management incheie un contract de prestari servicii (pozitie Manager Produs cod COR 243104) cu o persoana fizica neautorizata pe o durata determinata de 31 de zile pentru suma de 1000 ron. Dupa aceasta perioada, colaborarea se prelungeste prin CIM pe durata nedeterminata.

Întrebare:

Este legala aceasta forma de “colaborare” adica contract de prestari servicii incheiat intre SRL si PF Neautorizata?

Ce obligatii are SRL-ul in afara de retinerea la sursa a 10% si depunere D100?

Dar PF Neautorizata ce obligatii fiscale sau declarative are?

Conform art.1851 alin.1 din Noul Cod Civil, contractul de prestari servicii denumit si contract de antrepriza, este acel contract prin care antreprenorul se obliga sa execute o anumita lucrare materiala ori intelectuala, sau sa presteze un anumit serviciu pentru un beneficiar in schimbul platii acelui serviciu.

Art 1851 Noţiune

(1) Prin contractul de antrepriză, antreprenorul se obligă ca, pe riscul său, să execute o anumită lucrare, materială ori intelectuală, sau să presteze un anumit serviciu pentru beneficiar, în schimbul unui preţ.

Conform art.114 alin.2 litera g) din Legea 227 din 2015, veniturile din contractel de prestari servicii sau conventiile civile, cum erau denumite in anii trecuti, sunt considerate venituri din alte surse realizate de persoanele fizice neinregistrate fiscal, care desfasoara diverse activitati, activitati care nu au un caracter de continuitate si pentru care nu sunt aplicabile prevederile cap.II si cap.VII din Titlul IV din Codul Fiscal.

ART. 114 – Definirea veniturilor din alte surse

(1) Venituri din alte surse sunt orice venituri identificate ca fiind impozabile, care nu se încadrează în categoriile prevăzute la art. 61 lit. a) – h), altele decât veniturile neimpozabile în conformitate cu prezentul titlu. Norme metodologice

(2) În această categorie se includ, însă nu sunt limitate, următoarele venituri:

g) veniturile din activități, altele decât cele de producție, comerț, prestări de servicii, profesii liberale și din drepturi de proprietate intelectuală, precum și activități agricole, silvicultură și piscicultură, pentru care sunt aplicabile prevederile cap. II – Venituri din activități independente și cap. VII – Venituri din activități agricole, silvicultură și piscicultură;

(2) În veniturile din activitățile prevăzute la art. 114 alin. (2) lit. g) din Codul fiscal sunt cuprinse veniturile realizate de contribuabilii care nu sunt înregistrați fiscal potrivit legislației în materie și care desfășoară activități de producție, comerț, prestări de servicii, profesii liberale, din drepturi de proprietate intelectuală, precum și venituri din activități agricole, silvicultură și piscicultură, fără a avea caracter de continuitate și pentru care nu sunt aplicabile prevederile cap. II Venituri din activități independente și cap. VII Venituri din activități agricole, silvicultură și piscicultură din titlul IV al Codului fiscal.

Conform art.7 pct.2 si pct.3 din Legea 227 din 2015, activitatea desfasurata in baza unui contract de prestari servicii, nu trebuie sa indeplineasca conditia de la pct.2 si sa indeplineasca cel putin 4 dintre conditiile de la pct.3.

ART. 7 – Definiții ale termenilor comuni

În înțelesul prezentului cod, cu excepția titlurilor VII și VIII, termenii și expresiile de mai jos au următoarele semnificații:

1. activitate dependentă- orice activitate desfășurată de o persoană fizică într-o relație de angajare generatoare de venituri;

2. activitate dependentă la funcția de bază- orice activitate desfășurată în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, declarată angajatorului ca funcție de bază de către angajat; în cazul în care activitatea se desfășoară pentru mai mulți angajatori, angajatul este obligat să declare numai angajatorului ales că locul respectiv este locul unde exercită funcția pe care o consideră de bază;

3. activitate independentă- orice activitate desfășurată de către o persoană fizică în scopul obținerii de venituri, care îndeplinește cel puțin 4 dintre următoarele criterii:

3.1. persoana fizică dispune de libertatea de alegere a locului și a modului de desfășurare a activității, precum și a programului de lucru;

3.2. persoana fizică dispune de libertatea de a desfășura activitatea pentru mai mulți clienți;

3.3. riscurile inerente activității sunt asumate de către persoana fizică ce desfășoară activitatea;

3.4. activitatea se realizează prin utilizarea patrimoniului persoanei fizice care o desfășoară;

3.5. activitatea se realizează de persoana fizică prin utilizarea capacității intelectuale și/sau a prestației fizice a acesteia, în funcție de specificul activității;

3.6. persoana fizică face parte dintr-un corp/ordin profesional cu rol de reprezentare, reglementare și supraveghere a profesiei desfășurate, potrivit actelor normative speciale care reglementează organizarea și exercitarea profesiei respective;

3.7. persoana fizică dispune de libertatea de a desfășura activitatea direct, cu personal angajat sau prin colaborare cu terțe persoane în condițiile legii;

1. (1) În aplicarea prevederilor art. 7 pct. 3 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), se are în vedere ca raportul juridic încheiat între părți să conțină, în mod obligatoriu, clauze contractuale clare privind obiectul contractului, drepturile și obligațiile părților, astfel încât să nu rezulte existența unei relații de subordonare, ci libertatea persoanei fizice de a dispune în ceea ce privește desfășurarea activității. La încadrarea unei activități ca activitate independentă, părțile vor avea în vedere ca raportul juridic încheiat să reflecte conținutul economic real al tranzacției/activității.

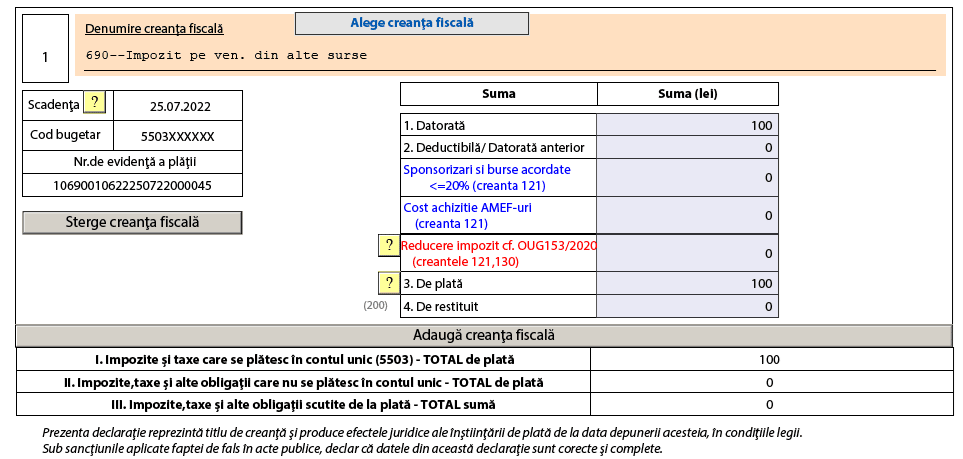

1. Impozitul pe venit retinut la sursa se declara pana pe 25 luna urmatoare realizarii venitului in declaratia 100 pe codul 690 “Impozit pe veniturile din alte surse”.

2. Persoana fizica neautorizata nu are nicio obligatie declarativa daca suma incasata nu este mai mare decat cele 12 salarii minime aferente anului in care incaseaza venitul. Daca venitul este mai mare decat cele 12 salarii minime aferente anului in care incaseaza venitul, este obligata sa depuna Declaratia Unica si sa plateasca CASS confort art. 155 alin.1 litera h).

ART. 155 – Categorii de venituri supuse contribuției de asigurări sociale de sănătate

(1) Contribuabilii la sistemul de asigurări sociale de sănătate, prevăzuți la art. 153 alin. (1) lit. a) – d), datorează, după caz, contribuția de asigurări sociale de sănătate pentru veniturile din România și din afara României, cu respectarea legislației europene aplicabile în domeniul securității sociale, precum și a acordurilor privind sistemele de securitate socială la care România este parte, pentru care există obligația declarării în România, realizate din următoarele categorii de venituri:

a) venituri din salarii și asimilate salariilor, definite conform art.76;

a1) venituri din pensii, definite conform art. 99, pentru partea care depăşeşte suma lunară de 4.000 lei;

b) venituri din activități independente, definite conform art. 67;

c) venituri din drepturi de proprietate intelectuale, definite conform art. 70;

d) venituri din asocierea cu o persoană juridică, contribuabil potrivit titlurilor II, III sau Legii nr. 170/2016, pentru care sunt aplicabile prevederile art. 125;

e) venituri din cedarea folosinței bunurilor, definite conform art.83;

f) venituri din activități agricole, silvicultură și piscicultură, definite conform art.103;

g) venituri din investiții, definite conform art.91;

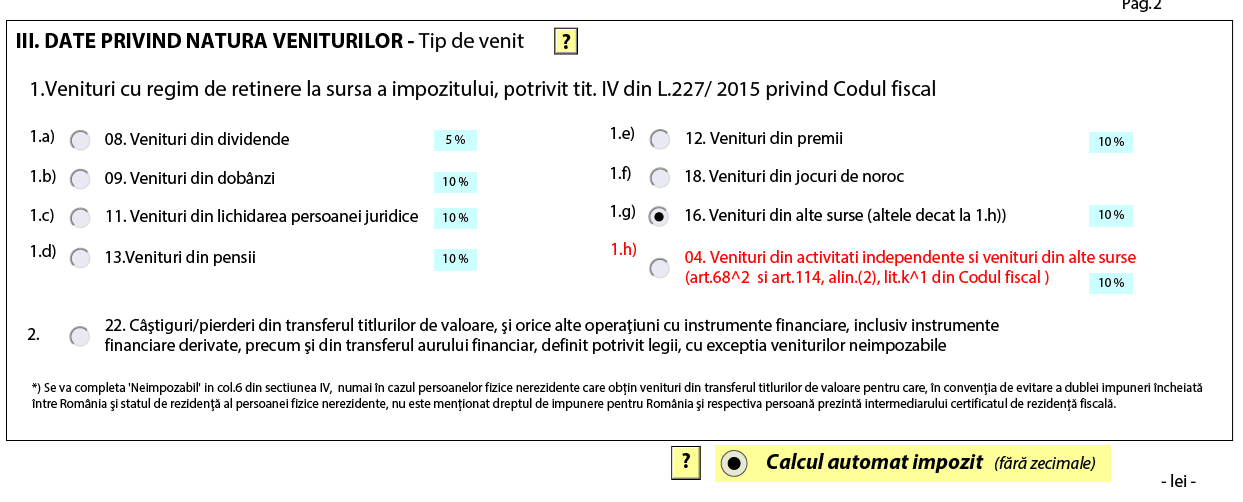

h) venituri din alte surse, definite conform art. 114.

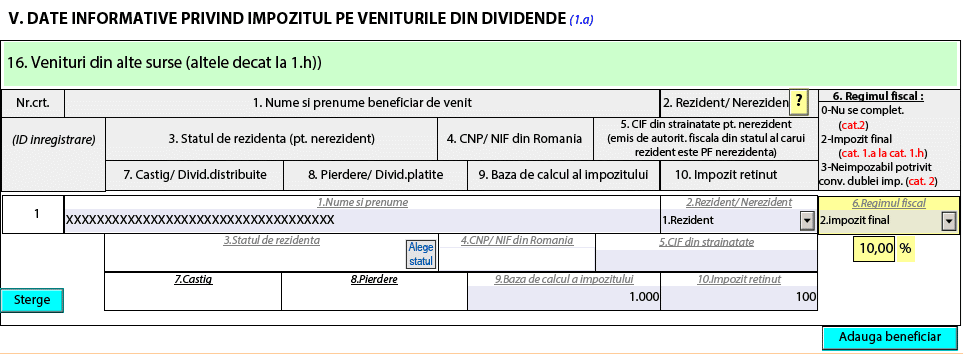

3. Anul urmator realizarii venitului pana pe 28.02., veti depune declaratia 205, bifand pct.1.g) si trecand la coloana 9 baza impozabila si la coloana 10 impozitul retinut prin declaratia 100.

In concluzie, aceasta forma de colaborare este legala daca nu are un caracter de continuitate asa cum prevede art.114 alin.2 litera g) din Legea 227 din 2015.

Reglementare:

- art.1851 alin.1 din Noul Cod Civil

- art.114 alin.2 litera g) din Legea 227 din 2015

- art.7 pct.2 si pct.3 din Legea 227 din 2015