Modificări ale taxelor și impozitelor locale

Ce modificări exista în Codul Fiscal, din punct de vedere al impozitelor și taxelor locale în 2018, fata de 2017, afectând astfel aplicabilitatea în 2019?

Modificarile aduse Codului Fiscal in anul 2018 au fost:

1. A fost definit terenul aferent unei cladiri.

2. Se precizeaza expres ca in situatia in care o cladire inchiriata de la stat este subinchiriata, chiriasul principal ramane obligat la plata taxei pe cladire si / sau teren. Aplicabil si pentru cladirile / terenurile date in concesiune / administrare / folosinta.

3. Sunt scutite de impozit (in plus fata de scutirile deja existente):

– casele parohiale, in aceleasi conditii ca si lacasurile de cult

– cladirile folosite ca domiciliu aflate in proprietatea sotului / sotiei persoanelor persecutate in perioada regimului comunist precum si terenurile aferente cladirilor si masinile detinute in proprietate

– cladirile, monumente istorice care au fatadele renovate sau reabilitate si terenurile aferente (cu exceptie incaperilor folosite pentru activitati economice)

4. Consiliul Local poate scuti de impozit (sau reduce cuantumul) si pentru alte cladiri – monumente istorice prcum si pentru terenurile aferente

5. Scutirea de impozit pentru cladirile sau terenurile detinute de persoane cu handicap se acorda pentru toata cladirea daca este detinuta in comun cu sotul / sotia

6. Raportul de evaluare al cladirilor nerezidentiale detinute de personane fizice trebuie inregistrat la organul fiscal (ANAF) pana la primul termen de plata din anul respectiv.

7. Proprietarii cladirilor ale caror valori se modifica, vor fi obligati sa depuna o noua declaratie de impunere doar daca aceasta modificare depaseste 25% din valoarea cladirii.

8. Terenurilor intravilane care nu sunt incadrate la terenuri cu constructii si au o suprafata mai mica de 400 mp nu li se mai aplica aceeasi formul de calcul a impozitului ca si terenurilor cu constructii ci se va aplica formula generala de calcul utilizata pentru terenurile care nu intra in categoria „terenuri cu constructii”, indiferent de suprafata.

9. Pentru terenurile care apartin cultelor religioase valoarea impozabila se stabileste la fel ca pentru terenurile neproductive.

10. Se modifica tabelul utilizat pentru calculul impozitului datorat pentru autovehiculele de transport marfa cu masa totala autorizata mai mare de 12 tone:

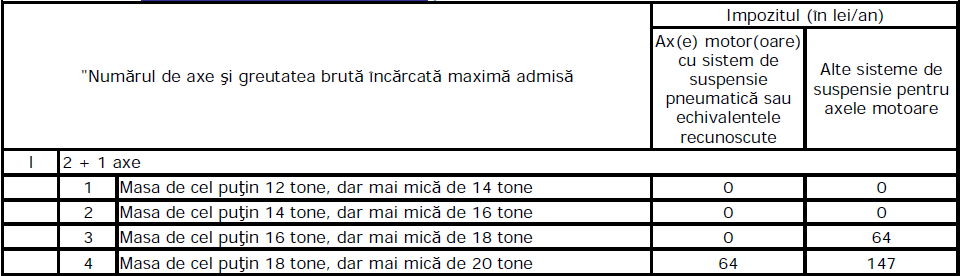

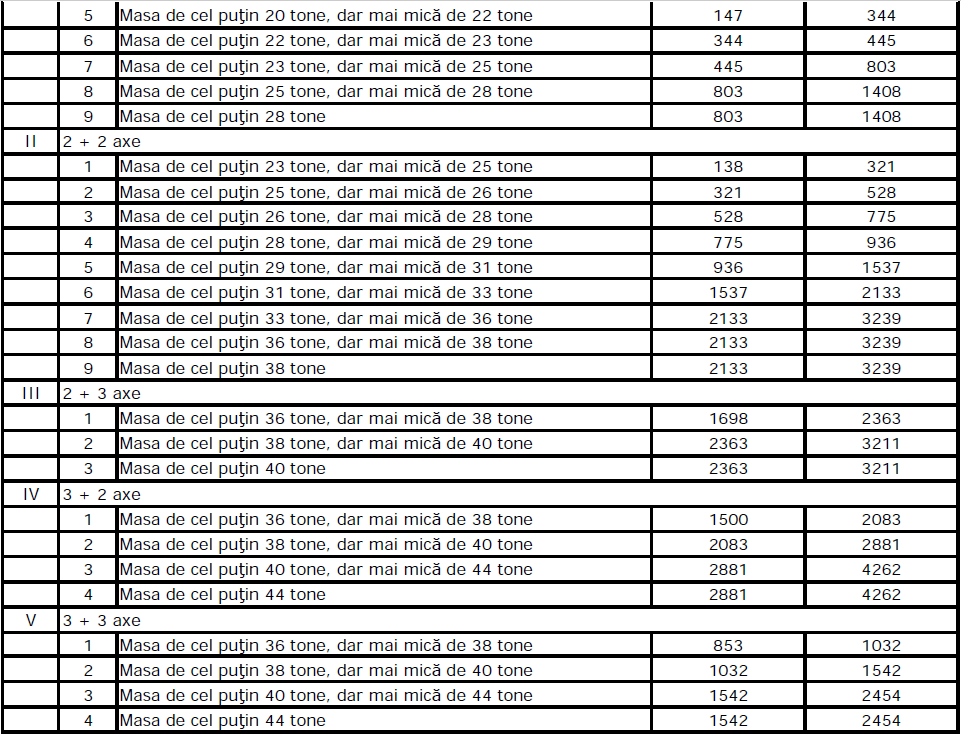

11. Se modifica tabelul utilizat pentru calculul impozitului datorat pentru combinatii de autovehicule, autovehicule articulate sau trenuri rutiere de transport marfa cu masa totala autorizata mai mare de 12 tone:

12. Se modifica tabelul utilizat pentru calculul impozitului datorat pentru remorci/ semiremorci/rulote (altele decat cele de la pct. 12):

13. Taxa speciala pentru promovarea Municipiului Bucuresti va fi venit al bugetului local al Municipiului Bucuresti.

14. Se prevde in mod expres ca amenzile contraventionale aplicate in baza prevederilor Codului Fiscal (in domeniul taxelor si impozitelor locale) pot fi platite la jumatate din minim in 48 de ore.

Reglementare:

Cod Fiscal:

– Titlul IX