Split TVA – Actualizare –

In data de 28.12. 2017 a fost publicata Legea 275 pentru aprobarea Ordonantei Guvernului 23/2017 privind plata Split TVA-ului.

Aceasta lege aduce urmatoarele modificari Ordonantei Guvernului 23/2017:

A. Au obligatia sa aplice plata Split TVA urmatoarele persoane impozabile ca platitori de TVA:

a) Cei care la 31.12.2017 inregistreaza TVA restant:

– Contribuabili mari restanta mai mare de 15.000 lei

– Contribuabili mijlocii restanta mai mare de 10.000 lei

– Contribuabili mici restanta mai mare de 5.000 lei

Daca aceste obligatii nu sunt achitate pana la 31.01.2018

b) Incepand cu data de 01.01.2018 inregistreaza obligatii fiscale reprezentand TVA, restante , neachitate in termen de 60 de zile lucratoare de la scadenta, in cuantum mai mare de 15.000 lei in cazul contribuabililor mari; 10.000 de lei in cazul contribuabililor mijlocii; 5.000 de lei pentru restul contribuabililor.

c) Se afla sub incidenta legislatiei nationale privind procedurile de prevenire a insolventei si de insolventa.

B. Persoanele impozabile pot opta pentru plata Split TVA.

C. Persoanele inregistrate in scop de TVA aplica mecanismul platii Split TVA incepand cu ziua urmatoare celei in care sunt publicate in Registrul persoanelor care aplica plata defalcata a TVA.

D. Persoanele care vor aplica pentru plata Split TVA , vor aplica si pentru facturile din sold .

E.

a) Persoanele de la punctul A. a) vor aplica cu 01.03.2018

b) Persoanele de la punctual A. b) vor aplica incepand cu 01 a celei de a doua luni urmatoare celei in care s-a implinit termenul prevazut

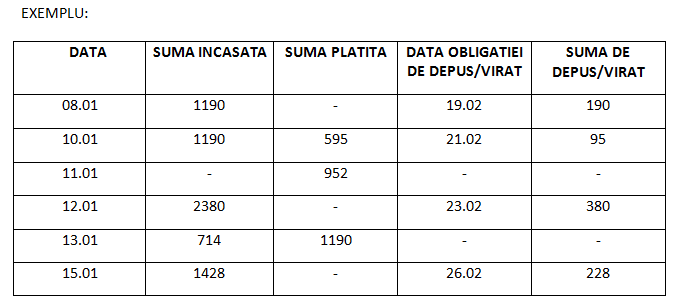

EXEMPLU:

– Am TVA de plata la 31.03.2018

– Trebuie sa platesc pe 25.04.2018

– Nu platesc.

– 60 zile …………> 24.07.2018 ( Termen TVA restant)

– Organul fiscal ma inscrie in Registrul persoanelor care aplica

– Aplic TVA defalcat incepand cu 01.09.2018

c) Persoanele de la punctul A. c) aplica de la 01.03.2017

d) Pesoanele care intra in insolventa vor aplica incepand cu 01 a celei de a doua luni urmatoare celei in care s-a implinit termenul prevazut

F.

a) Persoanele de la punctul B pot renunta la mecanismul platii Split TVA astfel: la sfarsitul anului fiscal dar nu mai devreme de 1 an de la data la care au fost inscrisi Registrul persoanelor care aplica plata defalcate

b) Persoanele de la punctul A. a) si b) pot renunta dupa o perioada de minim 6 luni de la data la care nu se mai afla in niciuna din situatiile prevazute

c) Persoanele de la punctul A. c) pot renunta dupa iesirea de sub incidenta legislatiei respective. Persoanele de la a) si b) nu mai aplica incepand cu data radierii din registru.

G.

a) Persoanele impozabile inregistrate in scop de TVA au obligatia sa plateasca contravaloarea TVA aferente achizitiilor de bunuri si servicii in contul separate de TVA pentru furnizorii care aplica mecanismul.

b) Persoanele fizice impozabile care nu sunt inregistrate in scop de TVA, nu au obligatia sa plateasca contravaloarea TVA defalcat.

H. Persoanele inregistrate in scopuri de TVA care aplica mecanismul au obligatia sa plateasca TVA din, in contul separat al furnizorului cu exceptia platii numerar sau cu card.

I. In cazul platii partiale sau a avansului, aceste sume se considera ca includ TVA si acesta va fi determinat prin procedeul sutei marite.

J. Nu se aplica plata Split TVA pentru diverse situatii:

– Compensare

– Neefectuarea platii direct catre beneficiar

– Plata in natura

– Garantii, numerar, card

– Finantari

K. In termen de 30 zile lucratoare persoanele care aplica mecanismul au obligatia sa vireze in cont propriu de TVA, TVA-ul incasat:

– Prin Card, substitute de numerar ( si pentru ce e in sold)

– TVA care nu a fost platit, de persoane care nu au obligatia sa plateasca in cont separat, in cont de TVA

Optional se poate vira in cont de TVA si TVA –ul pe care o persoana obligata sa plateasca separat, l-a platit ( poate din eroare ) in cont curent.

L. In situatia incasarilor in numerar, in termen de 30 de zile lucratoare persoanele care aplica sunt obligate sa depuna numerar sau sa vireze in contul de TVA diferenta, intr- o zi intre TVA-ul aferent incasat si TVA –ul aferent platilor.

M. Pentru facturile in sold incasate dupa inregistrarea in Registrul, persoanele care aplica plata defalcata a TVA, sunt obligate ca in termen de 30 de zile lucratoare de la incasare sa vireze TVA-ul in contul propriu de TVA.