Comert cu auto second hand din SUA

Situatie de fapt:

O societate din Romania conform codului CAEN este dealer auto. In practica societatea, platitoare de TVA, achizitioneaza autovehicule second-hand din SUA. Autovehiculele ajung in port in Germania de unde sunt transportate in depozitul societatii din Romania. Clinetii catre care se vand masinile sunt in Romania.

Intrebare:

1. Ce taxe vamale se achita?

2. Care este regimul TVA-ului?

3. Poate aplica TVA la marja de profit in tara?

4. Care este monografia contabila?

1. Pentru taxele vamale si TVA la vama in portul din Germania este recomandat sa va adresati unui comisionar vamal. Taxele vamale vor fi 10% din valoarea masinii.

2. Importul s-a efectuat pe teritoriul Germaniei. Se va plati TVA in vama cu cota aplicabila in Germania, in momentul importului. Aducerea in Romania reprezinta un transfer efectuat din Germania si o achiztie intracomunitara cu locul in Romania. Pentru aceasta achzitie intracomunitara veti face taxare inversa. Inscrieti tranzactia in declaratia 390.

3. Nu se poate aplica TVA la marja decat daca este indeplinita conditia ca bunul sa fie achizitionat din Uniunea Europeana iar in situatia dumneavoastra bunul a fost achzitionat din SUA. In Romania a ajuns in urma unui transfer asimilat unei livrari.

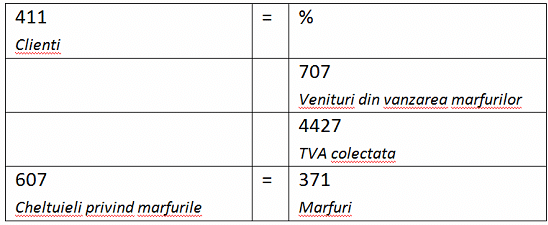

4. Monografie:

a) Facture achizitie auto SUA:

b) Factura comisionar Germania (taxe vamale + onorariu comisionar):

c) TVA in vama:

d) TVA la achizitia intracomunitara facuta in Romania:

e) Vanzare auto in Romania:

Reglementare:

Cod Fiscal:

– art 268, alin. (8), lit. c)

– art 270, alin. (10) si Normele Metodologice de Aplicare

– art 294, alin. (2), lit. a), pct.2

– art 312, alin. (2)Normele Metodologice de aplicare a titlului VII din Codul Fiscal:

– pct 86

Ordinul Ministrului Finantelor Publice 1802 / 2014

Regulamentul UE 2658/1987

Acest răspuns vă este util?

Vă rugăm să ne lăsați o recenzie pe google:

Mulțumim!

Articol scris de catre Monica Predescu, in data de 24 septembrie 2018.

Prin înfiinţarea unei societăţi de contabilitate am avut ocazia sa încep practicarea activităţii de contabilitate în urmă cu 25 de ani luând astfel parte la începutul şi la dezvoltarea acestui domeniu în România. Cei peste 500 de clienţi pe care i-am avut în această perioadă, au desfăşurat activităţi în foarte multe domenii, unele colaborări cu aceştia durând de peste 15 ani.