Documente insotitoare masa lemnoasa_aviz de insotire

Situatie de fapt:

În conformitate cu prevederile art. 8, alin. (1) din Norma dată în aplicarea HG nr. 497/2020:

Art. 8, (1) În timpul transportului materialelor lemnoase/produselor din lemn, documentul care dovedește proveniența acestora și care trebuie să însoțească transportul este avizul de însoțire materiale lemnoase/produse din lemn, denumit în continuare aviz de însoțire […]

(2) Avizul de însoțire prevăzut la alin. (1) poate fi de tipul: aviz de însoțire de la locul de recoltare […]

Conform art. 9 din NORMA mai sus menționată:

Art. 9, (1) Emitenții avizelor de însoțire prevăzute la art. 8 alin. (2) sunt operatorii economici care exploatează în condițiile legii masă lemnoasă cumpărată pe bază de contract de vânzare-cumpărare, inclusiv din vegetația forestieră de pe terenuri din afara fondului forestier național sau ocoalele silvice, după caz.

(2) Ocoalele silvice emit avize de însoțire prevăzute la alin. (1) pentru: […] b) materialele lemnoase rezultate din exploatarea în condițiile legii, care se expediază de la locul de recoltare situat în fondul forestier proprietate privată a persoanelor fizice, juridice sau proprietate publică a unităților administrativ-teritoriale, pe care îl administrează sau pentru care asigură servicii silvice pe bază de contracte; […]

În speță, față de condițiile prezentate mai sus, Avizele de însoțire a mărfii sunt emise de un prestator de servicii (de ex. un ocol silvic), altul decât titularul dreptului de proprietate (de ex. o Obște de moșneni pentru care respectivul ocol silvic prestează servicii pe bază de contract).

Intrebare:

Se încalcă vreo prevedere legală prin emiterea avizului de o entitate economică și factura de o altă entitate economică?

• Dacă răspunsul este DA, care sunt prevederile normative încălcate și care este modalitatea de a intra în legalitate.

• Dacă răspunsul este NU, care este metodologia prevăzută de normele legale de profil pentru emiterea facturii (documenul pentru evidențierea contabilă, respectiv pentru generarea obligațiilor fiscale) în condițiile în care – așa cum a fost precizat mai sus – Avizul de însoțire (document financiar-contabil reglementat prin O.M.F.P. nr. 2.634/2015, care este document de insotire a marfii pe timpul transportului, dupa caz, dar și document ce sta la baza intocmirii facturii, dupa caz) este emis de o enitate economică – Ocol sivic, diferită de entitatea economică – Obște de moșneni (care emite factura și care trebuie să aibă și să poată dovedi la un eventual control asigurarea realității operațiunii – cantitate și tip de masă lemnoasă și de aici, preț unitar, valoare…).

Normele de aplicare ale HG 497/2020 reglementeaza printre altele procedura privind circulația și comercializarea materialelor lemnoase, la regimul spațiilor de depozitare a materialelor lemnoase și al instalațiilor de prelucrat lemn rotund, precum și cele privind proveniența și circulația materialelor lemnoase destinate consumului propriu al proprietarului și unele măsuri de aplicare a prevederilor Regulamentului (UE) nr. 995/2010 al Parlamentului European și al Consiliului din 20 octombrie 2010 de stabilire a o bligațiilor care revin operatorilor care introduc pe piață lemn și produse din lemn.

Astfel la art 8 mentionat se reglementeaza documentul necesar pentru justificarea provenientei materialelor lemnoase, așa cum este definită la pct. 38 din anexa nr. 1 la Legea nr. 46/2008 – Codul silvic, republicată, cu modificările și completările ulterioare, și a produselor din lemn, după caz, se atestă prin următoarele tipuri de documente, si anume:

- pentru statele membre UE: avizele de însoțire emise de operatorul economic beneficiar al materialelor lemnoase/produselor din lemn la momentul efectuării recepției, având ca sursă documentele intracomunitare/factura /scrisoare de trăsură – CMR/CIM, traduse în limba română la solicitarea entităților cu atribuții de control în domeniul silvic, în termen de 24 de ore de la solicitare

Articolul 8

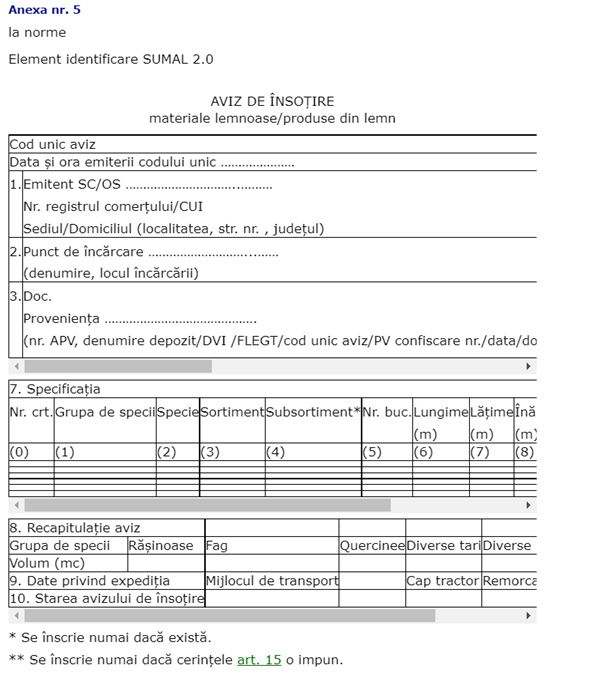

(1) În timpul transportului materialelor lemnoase/produselor din lemn, documentul care dovedește proveniența acestora și care trebuie să însoțească transportul este avizul de însoțire materiale lemnoase/produse din lemn, denumit în continuare aviz de însoțire, al cărui model este prevăzut în anexa nr. 5, și trei fotografii ale mijlocului de transport încărcat, după caz.

(2) Avizul de însoțire prevăzut la alin. (1) poate fi de tipul: aviz de însoțire de la locul de recoltare, aviz de însoțire din depozit/depozit temporar/târguri și oboare, aviz de însoțire pentru transbordare, aviz de însoțire pentru materiale lemnoase reținute/confiscate, aviz de însoțire pentru materialele lemnoase provenite din spațiul comunitar, aviz de însoțire pentru materialele lemnoase provenite din import, aviz de însoțire pentru materialele lemnoase al căror volum depășește volumul din avizul de însoțire, cu luarea în calcul a toleranțelor admise, aviz de însoțire pentru materialele lemnoase al căror volum depășește volumul din APV cu luarea în calcul a toleranțelor admise de metoda dendrometrică de calcul, aviz de însoțire pentru materialele lemnoase provenite din achiziții, aviz de însoțire pentru alte situații și aviz de însoțire a produselor din lemn, fiecare tip de aviz având un indicativ în SUMAL 2.0.

(3) Avizul de însoțire care însoțește transportul materialelor lemnoase/produselor din lemn poate fi, după caz:

a) în format electronic pe dispozitivul mobil al transportatorului profesionist generat de SUMAL 2.0;

b) în format print și/sau pdf potrivit anexei nr. 5 descărcat din SUMAL 2.0, atunci când transportatorul nu este profesionist și transportul se realizează din altă locație decât locul de recoltare generat de SUMAL 2.0;

c) în format letric, pe baza informațiilor standardizate generate de SUMAL 2.0, atunci când transportatorul nu este profesionist și transportul se realizează de la locul recoltării și nu există posibilitatea descărcării din SUMAL 2.0 a avizului de însoțire în format print, potrivit anexei nr. 5;

d) în format print și/sau pdf potrivit anexei nr. 5, descărcat din SUMAL 2.0, atunci când transportul este vagon, naval, barjă sau șlep.

(4) Prin intermediul avizului de însoțire prevăzut la alin. (3) lit. c) se pot transporta:

a) volume de masă lemnoasă de până la 20 mc/an de pe proprietățile forestiere pentru care proprietarul poate recolta în regie proprie un volum de maximum 20 mc în condițiile 62 alin. (3) din Legea nr. 46/2008, republicată, cu modificările și completările ulterioare;

b) volume de masă lemnoasă de maximum 20 mc/an de la locul recoltării, având ca destinație persoane fizice sau juridice care nu au calitatea de profesionist, instituții de cult și instituții și entități publice.

Articolul 9:

Emitenții avizelor de însoțire prevăzute la art. 8 alin. (2) sunt operatorii economici care exploatează în condițiile legii masă lemnoasă cumpărată pe bază de contract de vânzare-cumpărare, inclusiv din vegetația forestieră de pe terenuri din afara fondului forestier național sau ocoalele silvice, după caz.

(2) Ocoalele silvice emit avize de însoțire prevăzute la alin. (1) pentru:

a)materialele lemnoase rezultate în condițiile legii, din exploatarea în regie proprie de către acestea sau prin prestatori de servicii de exploatare și care se expediază de la locul recoltării situat în fondul forestier pe care îl administrează/ asigură servicii silvice;

b) materialele lemnoase rezultate din exploatarea în condițiile legii, care se expediază de la locul de recoltare situat în fondul forestier proprietate privată a persoanelor fizice, juridice sau proprietate publică a unităților administrativ-teritoriale, pe care îl administrează sau pentru care asigură servicii silvice pe bază de contracte;

c) materialele lemnoase rezultate din exploatarea în condițiile legii a masei lemnoase provenite din vegetație forestieră situată pe terenuri din afara fondului forestier național, care se expediază de la locul de recoltare, situat în teritoriul de competență;

d) materialele lemnoase/produsele din lemn care urmează a fi transportate de la locul de depozitare, la solicitarea scrisă a persoanelor fizice sau juridice care nu au calitatea de profesionist, instituțiilor de cult și instituțiilor și entităților publice, dacă fac dovada deținerii cu documente legale a acestora, cu precizarea punctului de descărcare;

e) materialele lemnoase/produsele din lemn reținute în vederea confiscării/confiscate;

f) materialele lemnoase/produsele din lemn transbordate;

g) materialele lemnoase/produsele din lemn refuzate/nerecepționate de către destinatarul acestora, la solicitarea conducătorului mijlocului de transport sau a proprietarului acestora;

h) pentru materialele lemnoase utilizate la construcții pentru care se face dovada deținerii acestora cu aviz de însoțire, pentru cele rezultate din demolări sau pentru cele aflate în proprietatea persoanelor fizice care nu dețin avize de însoțire, prevăzute la 7 alin. (1) lit. h);

i) pentru materialele lemnoase/produsele din lemn al căror volum depășește volumul din avizul de însoțire, cu luarea în calcul a toleranțelor admise, prevăzute la 7 alin. (1) lit. i);

j) pentru materialele lemnoase/produsele din lemn care fac obiectul achiziției de la proprietarii de păduri persoane fizice, prevăzute la 7 alin. (1) lit. j);

k) pentru materialele lemnoase al căror volum depășește volumul din APV, cu luarea în calcul a toleranțelor admise de metoda dendrometrică de calcul a APV, prevăzute la 7 alin. (1) lit. k);

l) materialele lemnoase din depozite temporare/permanente autorizate în fondul forestier.

(3) Operatorii economici emit avize de însoțire pentru:

a) materialele lemnoase de la locul recoltării rezultate în urma exploatării masei lemnoase cumpărate pe bază de contract de vânzare-cumpărare;

b) materialele lemnoase depozitate/prelucrate/ sortate și/sau comercializate în condițiile legii, care se expediază din depozite;

c) materialele lemnoase importate, de la locul acordării liberului de vamă;

d) materialele lemnoase/produsele din lemn transbordate;

e) materialele lemnoase/produsele din lemn provenite din spațiul intracomunitar;

f) materialele lemnoase/produsele din lemn transportate prin instalații tehnologice; avizul de însoțire generat de către emitent și recepționat de către destinatar va fi generat cel puțin odată pe lună pentru cantitatea ce a fost transportată în cursul lunii respective sau ori de câte ori este necesar, după caz.

(4) Administrațiile piețelor, târgurilor, oboarelor, a burselor de mărfuri emit avize de însoțire numai pentru materialele lemnoase comercializate în incinta acestora și pentru cele rămase necomercializate în incintă și care urmează a fi transportate spre o altă destinație.

(5) Emitenții prevăzuți la alin. (2)-(4) răspund, potrivit legii, de întocmirea corespunzătoare a avizelor de însoțire și de exactitatea datelor înscrise.”

Modelul avizului de insotire prevazut de aceste Norme este prevazut in anexa 5 si este prezentat mai jos:

Fata de cele de mai sus, apeciem ca dvs detineti un document legal prevazut de legislatia incidenta si care este prevazut pentru situatia dvs de a justifica provenienta masei lemnoase in circulatia si transportul acesteia si este emis de prestatorul de servicii (Ocolulul Silvic) pe baza de contract de prestari servicii, in conformitate cu art 9 pct 2 lit b.

Acest document desi este emis de prestator (Ocolul Silvic) in contractul de prestari servicii este stipulat ca serviciul este prestat pentru operatorul (Obste de mosneni) si sunt prevazut si cantitatile care se regasesc pe avizul de insotire, precum si punctul de incarcare si provenienta masei lemnoase respective.

Din punct de vedere contabil, acest document nu este prevazut de Ordinul 2634/5015 privind documentele financiar contabile pentru inregistrarea in contabilitate.

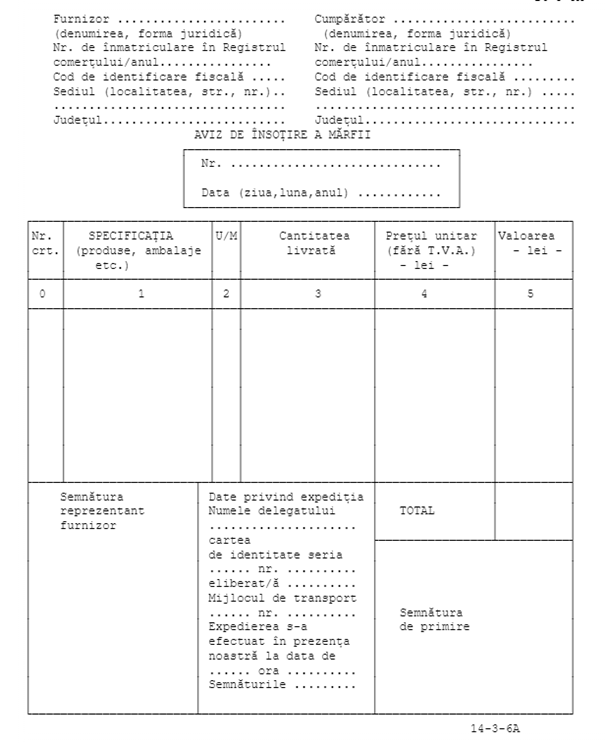

Intr-adevar in acel ordin regasim un document numit Aviz de insotire a marfii cod 14-3-6A:

AVIZ DE ÎNSOŢIRE A MĂRFII

(Cod 14-3-6A)

Avizul de însoţire a mărfii serveşte ca:

– document de însoţire a mărfii pe timpul transportului, după caz;

– document ce stă la baza întocmirii facturii, după caz;

– dispoziţie de transfer al valorilor materiale de la o gestiune la alta, dispersate teritorial, ale aceleiaşi entităţi;

– document de primire în gestiune, după caz;

– document de descărcare din gestiune a bunurilor cedate cu titlu gratuit.

Avizul de însoţire a mărfii se întocmeşte de către entităţile care nu au posibilitatea întocmirii facturii în momentul livrării produselor, mărfurilor sau altor valori materiale, precum şi în alte situaţii stabilite prin procedurile proprii ale entităţii.

În condiţiile în care datele valorice (preţul unitar şi valoarea) nu se înscriu în Avizul de însoţire a mărfii, aceste date trebuie să se regăsească într-un alt document justificativ care stă la baza înregistrării în contabilitate a valorii bunurilor.

În cazul transferului de bunuri între gestiunile aceleiaşi entităţi, dispersate teritorial, precum şi al transportului bunurilor cedate cu titlu gratuit (mostre, bunuri date pentru stimularea vânzării sau testări la locul de desfacere, premii, materiale promoţionale etc.), Avizul de însoţire a mărfii va purta menţiunea “Fără factură”, după caz.

Pe Avizul de însoţire a mărfii emis pentru valori materiale trimise pentru prelucrare la terţi se face menţiunea “Pentru prelucrare la terţi”.

În alte situaţii decât cele prevăzute mai sus se face menţiunea cauzei pentru care s-a întocmit Avizul de însoţire a mărfii şi nu factura.

Forma acestui document financiar-contabil este prezentata mai jos:

Dupa cum obeservam acest document este cu totul diferit de avizul de insotire prevazut de normele HG 497/2020.

Avizul de insotire reglementat de normele din HG 497/2020 este pentru justificarea provenientei, circulatiei si transportului masei lemnoase de la punctul de recoltare pana la destinatar, pentru eventuale controale pe parcurs, iar avizul de insotire prevazut de Ordinul 2634/2015 este necesar pentru inregistrarea in evidenta contabila a marfii si pe baza caruia se va intocmi si factura.

Prin urmare, operatorul economic Obste de mosneni va intocmi aviz de insotitre a marfii cf Ordin 2634/2015 pentru inregistrarea in contabilitate si intocmirea facturii iar pentru justificarea provenientei si eventuale controale pe durata transportului va avea acel aviz de insotire emise de Ocolul Silvic si care este emis in baza contractului de prestari servicii incheiat cu Obste de mosneni.

Reglementare:

- Ordinul 2634/2015;

- HG 497/2020 – Normele metodologice de aplicare

Acest răspuns vă este util?

Vă rugăm să ne lăsați o recenzie pe google:

Mulțumim!

Articol scris de catre Cornel Grama, in data de 4 octombrie 2021.

Expert contabil si consultant fiscal din Cluj Napoca si unul dintre fondatorii si administratorii Asociației “Tax Advisors” și al Grupului Tax Advisors de pe Facebook cu un numar de peste 45.000 de membri.