Transmiterea în sistemul național Ro e-Factura a facturilor emise în numele clientului

Situatie de fapt:

A SRL are un contract de prestari servicii cu B SRL. In contract s-a convenit ca B – beneficiarul serviciilor sa emita factura in numele lui A-furnizorul. B – beneficiarul insista ca nu este obligatia lui sa incarce facturile in e-factura si transmite catre A un fisier xml pentru a fi incarcat in SPV.

Intrebare:

Ne puteti explica cine are obligatia transmiterii facturii prin e-factura in acest caz? Ne puteti indica baza legala?

Potrivit art. 10 alin. (1) din OUG 120/2021privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, în relația comercială B2B, între persoane impozabile stabilite în România conform art. 266 alin. (2) din Legea nr. 227/2015, cu modificările și completările ulterioare, emitentul facturii electronice are obligația de transmitere a acesteia către destinatar utilizând sistemul național privind factura electronică RO e-Factura, cu respectarea prevederilor art. 4 alin. (1).

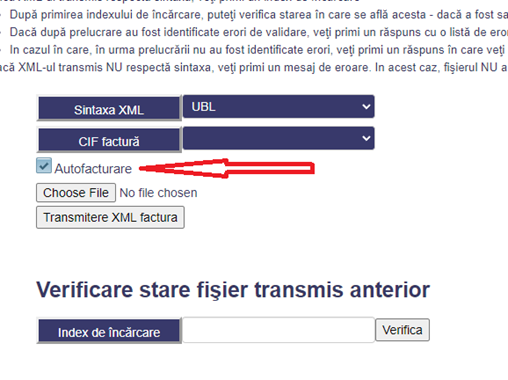

În cazul autofacturării, practic emitentul este cumpărătorul/beneficiarul, potrivit art. 319 alin. (18) din Legea 227/2015 privind Codul fiscal. Însă, inițial sistemul nu permitea cumpărătorului/beneficiarului ca în acest caz să poată transmită autofactura în SPV. După care au urmat o serie de îmbunătățiri a sistemului care permit acest lucru. Astfel, la accesarea modulului e-Factura de pe site-ul anaf.ro există o opțiune numită “Autofacturare” care, bifată, permite cumpărătorului/beneficiarului care emite facturi în numele clientului să încarce autofactura în sistem.

Prin urmare, nu există în legislație o prevedere anume pentru această situație dar dacă sistemul a fost adaptat “în mers” pentru această funcționalitate, considerăm că obligația transmiterii autofacturii în sistem o are emitentul, adică cumpărătorul/beneficiarul care emite facturi în numele clientului.

Reglementare:

- OUG 120/2021 privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România

- Legea 227/2015 privind Codul fiscal

Acest răspuns vă este util?

Vă rugăm să ne lăsați o recenzie pe google:

Mulțumim!

Articol scris de catre Răzvan Bălteanu, in data de 31 mai 2024.

Consultant fiscal și expert fiscal judiciar din București, unul dintre fondatorii Asociației "Tax Advisors" și al Grupului Tax Advisors de pe Facebook cu un număr de peste 33,000 de membri.