Așteptarea a luat sfârșit. Cum arată decontul precompletat de TVA precum și nota de conformare RO e-TVA primite prin intermediul SPV

Pentru companiile a căror vector fiscal include și categoria plătitorilor de TVA, mult așteptatul eveniment corelat la primirea decontului precompletat de TVA în cadrul SPV a luat sfârșit pe data de 5 septembrie 2024. Astfel, contribuabilii au primit în cadrul Spațiului Public Virtual, formularul P300 Decont precompletat RO e-TVA Perioada de raportare Luna 7 An 2024. Cum arată decontul precompletat de TVA precum și nota de conformare transmisă de către autoritățile fiscale? Care este procedura pentru solicitarea detaliilor privitor la informațiile preluate în cadrul decontului în vederea facilitării procesului de conferire a justificării privind diferențele identificate între decontul precompletat de TVA și D300 depus de către contribuabil? Materialul de mai jos va evidenția aceste aspecte care intră în sfera de interes a multor contribuabili la momentul actual.

Înainte de toate, ce reprezintă decontul precompletat de TVA?

Decontul precompletat de TVA reprezintă rezultanta paradigmei fiscale RO e-TVA care este conturat pe baza informațiilor preluate din cadrul celorlalte reforme ale digitalizării fiscale. Decontul precompletat de TVA reprezintă nici mai mult, nici mai puțin decât o fotografie construită pe marginea paradigmelor digitalizării fiscale precum sunt RO e-factura, RO e-case de marcat, RO e-transport și nu numai. În această manieră, îndrăznim să afirmăm faptul că acum mai mult ca niciodată vor ieși la iveală eventuale inconveniente în funcționarea acestor reforme ale modernității digitale. Îmbracă acestea pe deplin atributul completitudinii, al corectitudinii și al exactității? Confruntarea decontului precompletat de TVA cu cel depus de către contribuabil vor pune sub lumina reflectoarelor, treptat, gradul de îndeplinire a celor trei atribute menționate mai sus.

Unde regăsim decontul precompletat de TVA în cadrul SPV?

Pentru a avea acces la informațiile cuprinse în cadrul decontului precompletat de TVA și a vizualiza documentul în sine trebuie să parcurgi 3 pașii simpli:

#1 accesează site-ul ANAF, la secțiunea autentificare RO e-factura/RO e-transport/RO E-TVA

#2 autentifică-te în cadrul sistemului RO e-TVA pe baza certificatului digital calificat pentru accesul vizualizării Decontului precompletat

#3 vizualizează decontul precompletat de TVA

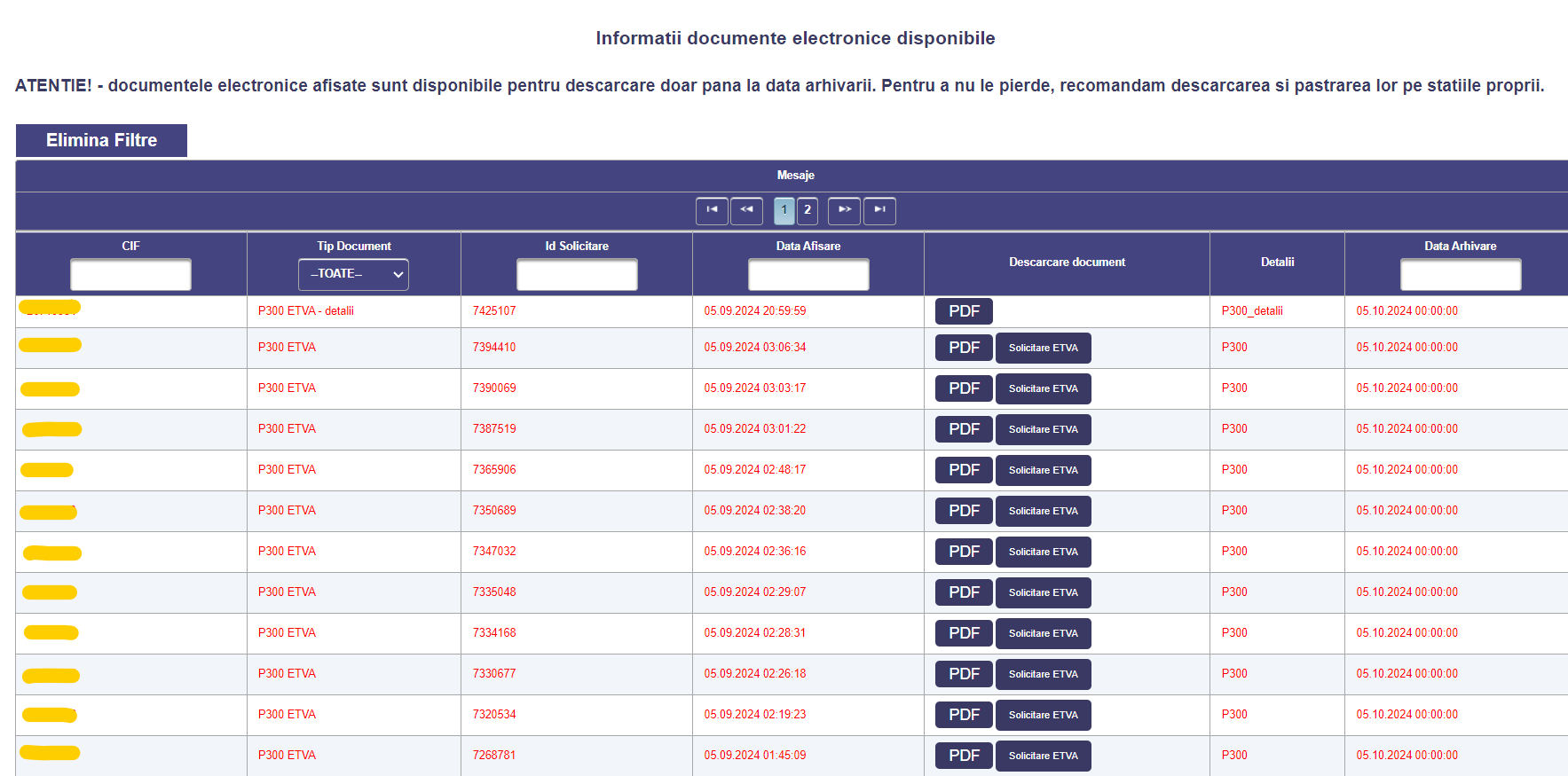

Decontul precompletat de TVA este disponibil în cadrul secțiunii RO e-TVA, Informații documente electronice disponibile. În cadrul acestei secțiuni mai poate fi vizualizat: P300 detalii precum și nota de conformare. Un aspect important de menționat este corelat la posibilitatea solicitării de către contribuabil a rapoartelor pilon, care au stat la baza construirii decontului precompletat de TVA. Acest aspect poate fi realizabil prin accesarea opțiunii Solicitare ETVA din cadrul secțiunii prezentate mai sus. Rapoartele care pot fi vizualizate sunt:

- Raport declarații informative;

- Raport extras din Sistemul informatic național RO e-Case de marcat electronice;

- Raport extras din Sistemul național RO e-Factura;

- Raport extras din Registrul achizițiilor de locuințe cu cota redusă de TVA;

- Raport extras din Sistemul național RO e-Transport;

- Raport extras din Sistemul național vamal.

Ce obligații revin contribuabililor după primirea decontului precompletat de TVA?

După ce ai primit și vizualizat decontul precompletat de TVA primit prin intermediul SPV îți revine obligația verificării corectitudinii datelor și informațiilor prezentate în cadrul acestuia însoțit de comunicarea eventualelor erori detectate, erori de natură tehnică. Acest aspect este realizabil pe baza formularului de contact disponibil contribuabililor prin intermediul Spațiului Public Virtual. De asemenea, este importantă transmiterea către organele fiscale a notei justificative a eventualelor diferențe constatate între decontul de TVA depus de către contribuabil și decontul precompletat de TA, dacă situația o impune.

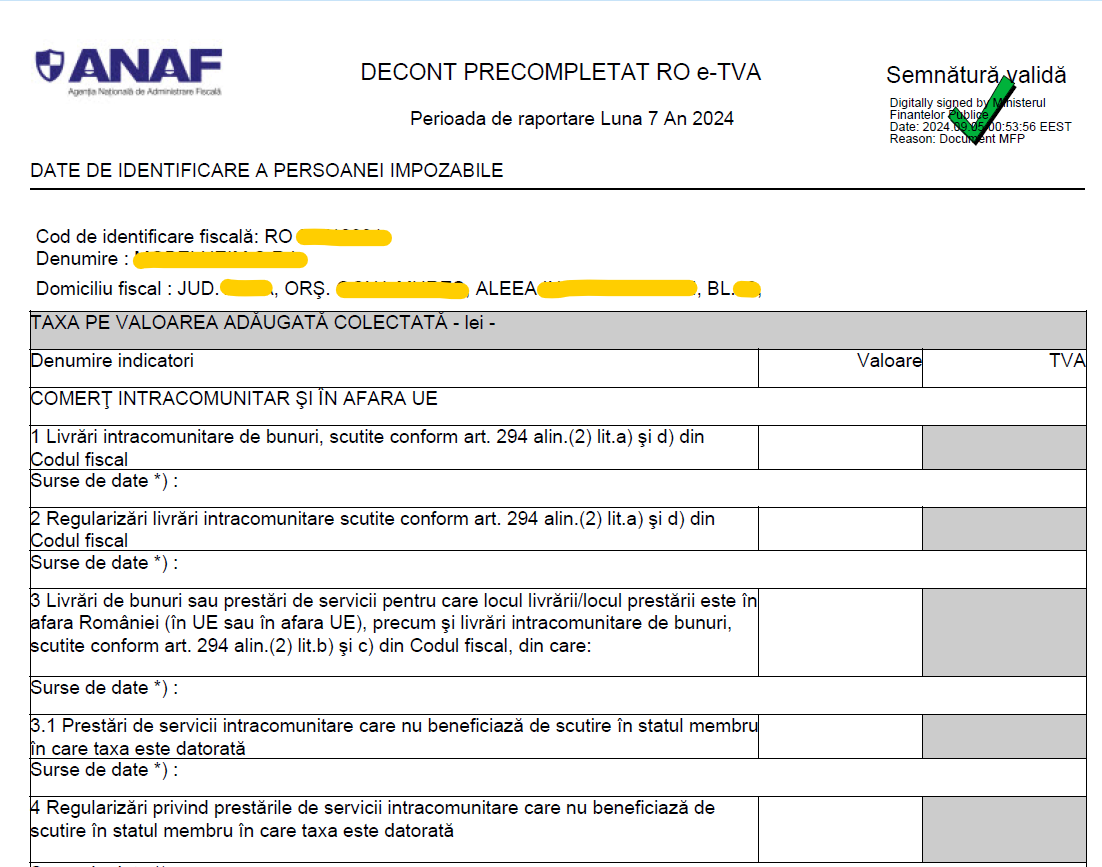

Concret, cum arată decontul precompletat de TVA?

Un element de diferențialitate dintre decontul de TVA aferent D300 și decontul precompletat de TVA aferent P300 este redat de specificarea sursei de date cu privire la preluarea informațiilor cifrice, principalele surse de prelucrare a datelor fiind: D390 Declarație recapitulativă privind livrările/achizițiile/prestările intracomunitare, D394 Declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA, Sistemul informatic național RO e-Case de marcat electronice, Sistemul național privind factura electronică RO e-Factura, Registrul achizițiilor de locuințe cu cota redusă de TVA, RO e-Transport, RO e-SAF-T, alte sisteme informatice proprii ale Ministerului Finanțelor.

În situația identificării unor diferențe semnificative între decontul precompletat de TVA și cel depus de către contribuabil, vei regăsi în cadrul SPV formularul P300_diferențe, formular care poartă denumirea de Notă de conformare RO e-TVA. Mai jos regăsești un model al decontului precompletat de TVA primit de către un contribuabil în cadrul SPV.

Care sunt circumstanțele care ocazionează primirea notei de conformare RO e-TVA?

Nota de conformare RO e-TVA este încărcată în cadrul SPV în următoarea situație:

- sunt identificate diferențe semnificative între decontul depus de către contribuabil (D300) și decontul precompletat de TVA (P300) transmis de către autoritățile fiscale.

Pentru ca o diferență să fie considerată semnificativă trebuie să îndeplinească cumulativ următoarele condiții: valori care depășesc pragul de semnificație de minim 20% în cotă procentuală și o valoare absolută de 5000 de lei. Diferențele sunt identificate prin compararea valorilor înscrise în rândurile din decontul de TVA depus de către contribuabil și cele corespunzătoare din cadrul decontului precompletat de TVA.

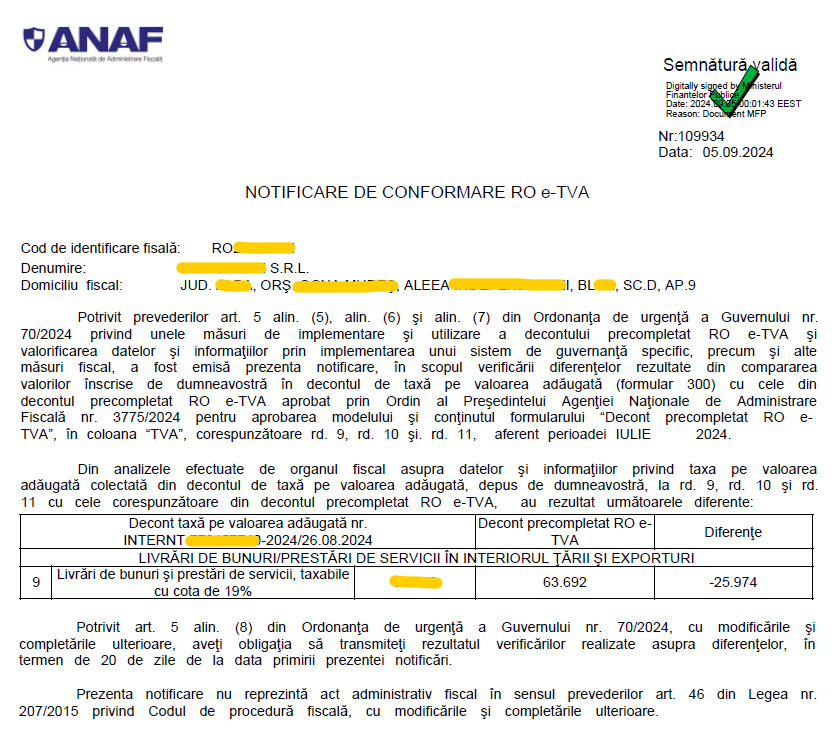

Ce cuprinde concret nota de conformare RO e-TVA?

Pe lângă informațiile legate de elementele de identificare ale companiei pentru care se emite nota de conformare, acesta face precizări cu privire la rândurile din care se evidențiază diferențele remarcate cu specificarea exactă a acestora. De asemenea se pun în lumină și termenele de transmitere a verificărilor realizate asupra diferențelor. Astfel, contribuabilii au la dispoziție 20 de zile de la momentul primirii notificării în cadrul SPV pentru a comunica organelor fiscale justificări asupra diferențelor existente prin intermediul unei note justificative privind diferențele RO e-TVA. Regăsești mai jos modelul concret pentru o notă de conformare primită de către o companie în cadrul SPV.

Iată, deci, două dintre documentele în vogă la momentul actual printre contribuabilii persoane impozabile înregistrate în scopuri de TVA. Recomandarea este în direcția tratării cu maximă responsabilitate de către contribuabil a aspectelor arondate RO e-TVA prin prisma implicațiilor majore pe care le generează asupra activității companiei și a menținerii unei relații armonioase cu organele fiscale.

Referințe principale de informare

- Site-ul ANAF, Broșură privind Decontul precompletat RO e-TVA destinat persoanelor impozabile înregistrate în scopuri de TVA, material în format electronic disponibil la adresa: https://static.anaf.ro/s tatic/10/Anaf/AsistentaContribuabili_r/Brosura_Ro_eTVA_2024.pdf;

- Spațiul Public Virtual, Sistemul Național RO e-TVA.