Imaginea evolutivă a profesiei contabile în România. Care este trendul? 5 direcții de care trebuie să ții cont. Partea I

După data de 25 a lunii, atunci când îndeplinirea obligațiilor declarative reprezintă o prioritate fundamentală pentru profesionistul contabil, considerăm oportun să descrețim frunțile tensionate de stresul gestionării implementării paradigmelor inovative digitale și cu alte aspecte de interes pentru domeniu, în afara celor legate de practica financiar-contabilă și fiscală.

Unul dintre aceste aspecte, de care contabilii uită adesea, înconjurații fiind de valul modificărilor ce se abat permanent asupra mediului financiar-contabil este reprezentat de perspectivele de evoluție ale profesiei. Care este drumul pe care profesia contabilă îl va urma în viitor? Care sunt perspectivele de evoluție ale profesiei în contextul trasat de digitalizarea accelerată? Unde vor fi profesioniștii contabili peste 5 ani? Dar peste 10 ani? Ce rezervă viitorul profesiei economice? Acestea sunt doar câteva întrebări la care marea majoritate a profesioniștilor contabili evită să răspundă, din considerente multiple. Totuși, ele sunt o realitate cu care deja mediul financiar-contabil se confruntă.

Domeniul contabil este în continuă schimbare sub apanajul modificărilor digitalizării fiscale. Astăzi, nimeni nu se mai poate îndoi de indispensabilitatea calculatorului în viața profesionistului contabil. Din aceste considerente, trendul evolutiv al profesiei este marcat de prezența indiscutabilă a tehnicii moderne în viața contabilului. Acest aspect determină remodelarea mentalității celor care lucrează în contabilitate în sensul ralierii acesteia la tot ceea ce presupun noile modificări.

Rolul profesionistului contabil se modifică astfel de la o zi la alta. Cei care nu mențin ritmul schimbării sunt ,,amenințați” de pierderea relevanței. În principal, acest rol este redefinit sub cupola pătrunderii masive în cadrul domeniului a tehnologiilor moderne. Dintotdeauna, între domeniul contabil și cel informatic s-a format o relație de interdependență care a permis informaticii să acapareze în mod constant teren în domeniul contabilității.

Există la momentul actual o serie de aplicații de contabilitate inteligente, capabile de realizarea diverselor conexiuni între ele, deținătoare a capacității de furnizare a unui grad înalt de acuratețe a datelor. Acestea dețin potențial considerabil în trasarea perspectivelor de evoluție ale profesiei.

Creșterea exponențială a utilizării sistemelor informaționale moderne în contabilitate poate fi un factor amenințător în ceea ce privește dispariția profesiei contabile. Autorii Frey și Osborne’s pledează pentru scenariul sumbru: dispariția profesiei contabile din spectrul mediului de afaceri. Am putea spune faptul că este o direcție nefastă trasată practicii contabile, unii dintre practicieni negând cu vehemență traiectoria.

Alți specialiști în domeniul contabilității susțin redefinirea rolului profesionistului contabil ca urmare a acaparării acestuia de către aplicații moderne. Aceștia vor avea mai mult timp la dispoziție pentru a susține activ deciziile manageriale, din postura de analiști, consilieri, consultanți ai companiei. Poate ar fi indicat să privim cu optimism în viitor, în acest mod ne vom putem mobiliza mai eficient pentru a ne pregăti în vederea gestionării eficiente a schimbărilor ce vor veni.

În contextul apariției sistemelor digitale fiscale precum E-factura, E-TVA, E-transport, E-case de marcat electronice fiscale, discutăm într-o măsură dominantă despre E-accounting. O contabilitate digitală acaparată de modernitate. Un trend al modernității ce va trasa viitorul profesionistului contabil.

Iată mai jos câteva direcții care vor influența semnificativ viitorul profesionistului contabil în România:

1. Inteligența artificială

Potențialul de pătrundere a inteligenței artificiale în contabilitate este unul semnificativ crescut. Aceasta datorită caracterului repetitiv al sarcinilor contabilității. Contabilii vor utiliza inteligența artificială și pentru realizarea de previziuni financiare și realizarea de analize financiar-contabile. Acest aspect va fi un plus pentru factorii decizionali ai companiei prin sprijinul oferit în asistarea deciziilor manageriale.

Provocarea pentru contabili rezultă în necesitatea acestora de a deveni experți în gestionarea inteligenței artificiale cu aplicabilitate în contabilitate. Aceasta se traduce în materie de asumare a autoperfecționării profesionale continue, am putea spune chiar în conturarea unei culturi în acest sens. Deocamdată, acest aspect intră sub responsabilitatea fiecărui contabil, întrucât România dispune de un număr redus de programe de specializare în domeniul inteligenței artificiale, atât la nivel de master cât și de licență, și implicit de un număr redus de personal calificat pentru predarea disciplinelor avansate. Evident, discutăm și despre un grad scăzut cu privire la deținerea competențelor digitale de bază deținute de către populația autohtonă, ceea ce reprezintă un impediment major în asimilarea și aplicarea inteligenței artificiale în diverse domenii de activitate, inclusiv cel economic.

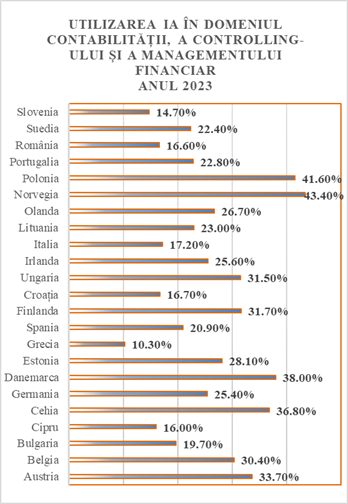

Eurostat comensurează date cu privire la utilizarea inteligenței artificiale în companiile din UE doar din anul 2023. Cu privire la întreprinderile care utilizează inteligența artificială în contabilitate, controlling și management financiar în anul 2023, procentul de utilizare a fenomenului pe această latură a fost de 25,8%. În România, companiile au utilizat IA în domeniul contabilității, al controlling-ului și a managementului financiar în procent de 16,6%. Am putea spune că se conturează un trend, este un start rezonabil în ceea ce privește utilizarea unei tehnologii despre a cărui impact pentru viitorul profesiei nu se știu prea multe. Fără o bază de comparație însă, ne putem limita doar la această apreciere.

Raportarea altor regiuni cu privire la utilizarea inteligenței artificiale în zona contabilității, a controlling-ului și a managementului financiar este interesantă. Iată mai jos imaginea problematicii.

După cum putem observa din graficul alăturat, procentele de utilizare a inteligenței artificiale în cadrul companiilor din țările menționate este semnificativ. În Norvegia, de exemplu, inteligența artificială este utilizată în domeniul contabilității, a controlling-ului și a managementului financiar în procent de 41,6%. Procentul nu este surprinzător, având în vedere gradul de dezvoltarea digitală a acestei regiuni. Cel mai scăzut procent în ceea ce privește adoptarea inteligenței artificiale în domeniul menționat se înregistrează în Grecia. Acest indicator poate fi corelat și la indicele DESI, care relevă gradul dezvoltării digitale al țării respective. Cu cât indicele DESI al regiunii este mai ridicat, cu atât se remarcă un interes mai crescut pentru adoptarea tehnologiilor avansate.

Sursa: DB Nomics-The world’s economic database

Care este opinia ta cu privire la modul în care inteligența artificială schimbă traiectoria profesiei contabile?

Va urma…

Referințe principale de informare

- Autoritatea pentru Digitalizarea României, Strategia națională în domeniul inteligenței artificiale 2024-2027, material în format electronic disponibil la adresa: https://www.adr.gov.ro/wp-content/uplo ads/2024/03/Strategie-Inteligenta-Artificiala-22012024-1.pdf.

- Delia David, Lucian Cernuşca, Percepția profesioniștilor contabili în ceea ce privește viitorul profesiei contabile în era digitalizării, CECCAR Business Review Nr. 7/2020, pp. 3-10, DOI: http://dx.doi.org/10.37945/cbr.2020.07.0.

- Frey, C. B., & Osborne, M. A. (2013). The Future of Employment: How susceptible are jobs to computerization. Oxford: Oxford Martin School. Retrieved August 4, 2018, from http://www.oxfordm artin.ox.ac.uk/downloads/acad emic/The_Future_of_Employment.pdf.

- Le Guyader, L. P. (2019). Artificial intelligence in accounting: GAAP’s “FAS133.” Journal of Corporate Accounting & Finance.doi:10.1002/jcaf.22407.