Sistemul de taxare a PFA-urilor în anul 2025. Ce impact generează acesta asupra înmatriculărilor de PFA? Partea II

Pentru a izbândi prin tumultul de modificări lansate în spațiul antreprenorial este necesară conectarea permanentă la pulsul modificărilor. Menținerea constantă a interesului pentru aplicarea modificărilor legislative care apar cu o celeritate remarcantă. Anul 2025 nu scutește deținătorii de afaceri de o multitudine de schimbări de natură economico-financiară. Unele atât de dificil de gestionat de către micii antreprenori. Trendul ascendent înregistrat în ultimi ani cu privire la dispariția companiilor de pe tabla de joc a afacerilor, din punct de vedere a fenomenului de radiere a înregistrat valori de vârf în anul 2024, când sunt consemnate cele mai multe radieri de companii din ultimii ani. Dacă dorești să vizualizezi o imaginea complexă a fenomenului te invităm să accesezi linkul de mai jos: https://universulfiscal.ro/la-moment-de-bilant-bilantul-societatilor-radiate-analiza-in-dinamica-a-fenomenului-tot-mai-resimtit-pe-taramul-afacerilor-din-romania/. Acest fapt nu ne poate lăsa imparțiali. Ne gândim la efectele amplelor modificări intervenite în legislația economică la care trebuie să adere companiile din România. În acest sens, am adus în atenția ta principalele modificări care vizează activitatea PFA-urilor. Pentru a menține ritmul schimbării este esențială conectarea permanentă la modificările legislative recurente.

Primul episod a conturat aspectele generale privind noile modificări cu privire la aspectele fiscale arondate persoanei fizice autorizate. La prima vedere, ca antreprenor neinițiat noile modificări te condus într-un labirint informațional din care ai senzația că nu mai poți evada. O sistematizare a informației te poate ajuta însă să ordonezi logic ideile și să treci la acțiune. Episodul de astăzi va contura maniera concretă privind fixarea sistemelor de impozitare a celor două tipuri de PFA-uri.

Pe scurt!

Taxe aferente anului 2025 pentru PFA în sistem real

Taxe aferente anului 2025 pentru PFA în sistem normă pe venit

Imaginea retrospectivă cu privire la înmatriculările de PFA în intervalul 2020-2024

Taxe aferente anului 2025 pentru PFA în sistem real

1. Impozitul pe venit

Se determină prin aplicarea cotei de 10% asupra venitului impozabil determinat ca diferență între venit brut și cheltuieli deductibile.

Baza de calcul=Venit brut-cheltuieli deductibile

Impozitul pe venit se determină prin aplicarea procentului de 10% asupra venitului net după deducerea CAS și CASS.

2. Contribuția de asigurări sociale de sănătate (CASS)

Se calculează prin aplicarea cotei de 10% asupra bazei anuale de calcul. Concret, dacă venitul net obținut este mai mic decât 6 salarii minime, atunci se achită contribuția la limita valorii de 2430 de lei. Dacă obții un venit cuprins între 6-60 de salarii minime, atunci CASS se calculează ca procent din venitul net anual. (prin aplicarea cotei de 10%) Dacă obții venituri mai mari de 60 de salarii minime, atunci valoarea pe care trebuie să o achiți pentru CASS este de 24 300 de lei. (10% din suma a 60 de salarii minime) Reține așadar aceste 3 direcții generale funcție de care se realizează calculul și plata CASS.

3. Contribuția la asigurări sociale (CAS)

Se calculează prin aplicarea cotei de 25% asupra bazei anuale de calcul. Ce trebuie să cunoști cu privire la acest aspect este legat de faptul că PFA-urile sunt obligate la plata CAS doar dacă depășesc 12 salarii minime. Pentru veniturile sub 12 salarii minime, nu se datorează CAS.

Plafonul a 12 salarii minime pentru anul 2025 este raportat la 48 600 de lei (rezultă CAS datorată în valoare de 12 500 de lei) iar plafonul pentru 24 de salarii minime este de 97 200 de lei (rezultă CAS datorată în valoare de 24 300 de lei).

Taxe aferente anului 2025 pentru PFA în sistem normă pe venit

1. Impozitul pe venit

Valoarea impozitului care trebuie achitat către bugetul de stat se determină prin aplicarea cotei de 10% asupra normei de venit atribute conform județului de referință și a codului CAEN asociat activității derulate.

Baza de calcul=Norma de venit

2. Contribuția de asigurări sociale de sănătate (CASS)

Regulile privind determinarea CASS în acest caz sunt similare PFA-urilor taxate în sistem real, raportarea realizându-se la nivelul cuantumului normei de venit.

3. Contribuția la asigurări sociale (CAS)

Calculul contribuției de asigurări sociale se realizează ținând cont de cele două plafoane. Astfel, dacă norma de venit depășește 12 salarii minime, se va achita 25% din plafonul de 48 600 de lei, iar dacă se depășesc 24 de salarii minime, cuantumul contribuției de asigurări sociale este de 25% din valoarea totală de 97 200 de lei. (dacă norma de venit excede aceste plafoane)

Acestea reprezintă principalele aspecte de care trebuie să ții cont relaționat la maniera de taxare a unei persoane fizice autorizate în anul 2025.

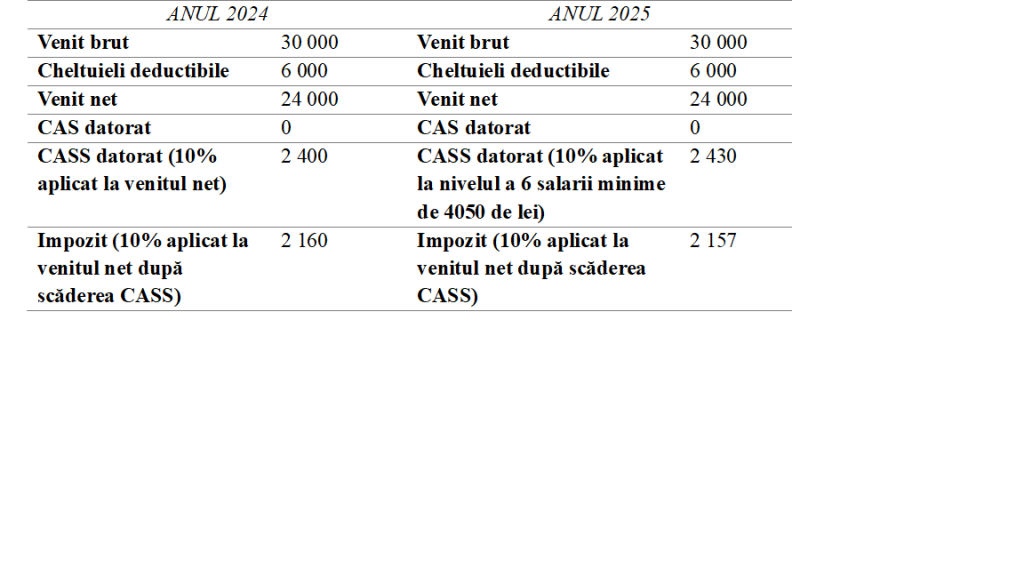

Mai jos, regăseși, un tabel comparativ cu privire la sistemul de taxare a unui PFA în sistem real cu referire la anii 2024 și 2025.

Tabel comparativ cu privire la taxele atribuite pentru o persoană fizică autorizată 2024 VS 2025

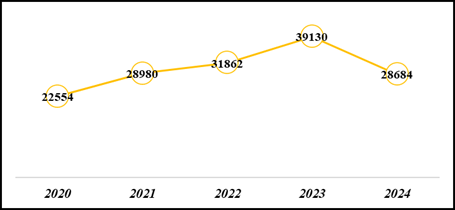

Imaginea retrospectivă cu privire la înmatriculările de PFA în intervalul 2020-2024

Presiunea fiscală aferentă anumitor reglementări care vizează anumite categorii de entități poate să traseze alegerea spre demararea unui anumit tip de activitate. Evident, acest aspect nu este unul imperativ, însă poate să manifeste o influență semnificativ crescută în privința alegerii drumului antreprenorial. Care este imaginea în restrospectivă cu privire la înmatriculările de PFA-uri? Aceasta este ilustrată mai jos pe baza datelor oficiale furnizate de către ONRC:

Din graficul de mai sus putem să observăm o pantă ascendentă cu privire la înmatriculările de PFA-uri în perioada 2020-2023. O scădere bruscă a interesului pentru înmatricularea entităților sub cupola PFA-urilor este evidențiată în anul 2024, când față de anul trecut sunt înmatriculate cu 10 446 mai puține PFA-uri.

Tendința generalizată de diminuare a înmatriculărilor de PFA-uri înregistrată la nivelul anului 2024 are rezonanțe în condițiile economice, sociale și politice pe fondul cărora activează acestea. Faptul că în ultima decadă este înregistrată o sincopă la nivelul anului 2024 relevă influența sistemului tot mai complex de taxare cu privire la activitatea derulată de către persoanele fizice autorizate. Acesta nu este însă un factor izolat. Obligativitatea ralierii la digitalizarea fiscală poate fi un alt factor de influență majoră asupra deciziei de înființare a PFA-urilor. În anul 2024, chiar și persoanele fizice autorizate au marcat startul transmiterii facturilor emise în cadrul sistemului național RO e-factura. Este vorba despre acele facturi emise în relația de tip B2B. Ba mai mult, anul 2025 aduce o imagine completă a problematicii, prin obligativitatea transmiterii facturilor emise către persoanele fizice în cadrul platformei naționale. Această raliere la inovativitate digitală fiscală a generat implicații financiare prin necesitatea achiziției unui certificat de semnătură electronică digitală care permite transmiterea facturilor în cadrul sistemului național. De asemenea, un impediment este legat de carențele remarcate pe direcția competențelor digitale necesare pentru utilizarea acestor sisteme. Se conturează astfel un ,,cadru propice” pentru diminuarea intenției de înființare a unui PFA.

Cu toate acestea, se remarcă o serie de avantaje care validează demararea afacerii sub cupola unei persoane fizice autorizate. Cu titlul exemplificativ amintim posibilitatea gestionării activității PFA-ului în absența unui contabil. Totuși, modificările tot mai complexe cu privire la impunerile fiscale impun colaborarea cu o persoană specializată. În manieră opțională, nu obligatorie. De asemenea, se remarcă și un demers al demarării afacerii sub cupola PFA simplificat, care implicit, generează costuri administrative mai mici. Un alt aspect care se situează printre principalele rațiuni pentru care inițiatorii de afaceri aleg forma PFA, este legat de autonomia totală cu privire la gestiune resurselor financiare. În cazul unui SRL, de exemplu, maniera de accesare a resurselor financiare este fie sub formă de salariu, fie pe baza acordării de dividende. De aceea, ținând cont de presiunea fiscală considerabilă manifestată asupra veniturilor de natura salariilor precum și de creșterea constantă a procentului de impozitare a veniturilor obținute din dividende, acesta ajungând în anul 2025 la cota de 10%, un PFA se dovedește rentabil din această perspectivă. De asemenea, obligativitatea raportării SAF-T care presupune o serie de costuri de natură financiară pentru racordarea programelor informatice de gestiune la cerințele raportării. Acestea precum și alte asemenea motive conferă elan în privința influenței pozitive asupra demarării unei afaceri sub egida PFA.

Cu certitudine, pe fondul unei economii dinamice, marcată de complexitate provocarea deținerii statutului de antreprenor este considerabilă. Aceasta poate fi însă transformată în oportunitate prin utilizarea celor mai adecvate instrumente de gestionare a schimbării.

- Referințe principale de informare

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

Legea nr. 296 din 26 octombrie 2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung, cu modificările și completările ulterioare, Publicat în Monitorul Oficial nr. 977 din 27 octombrie 2023.

Site-ul Oficiului Național al Registrului Comerțului, secțiunea Statistici Înmatriculări de persoane fizice și juridice, disponibil la adresa: https://www.onrc.ro/index.php/ro/statistici.