TVA – IEȘIREA LA CERERE DE LA PLĂTITOR DE TVA

Conform art. 310 alin.7, persoanele impozabile inregistrate in scopuri de TVA care in cusul anului precedent nu au depasit plafonul de scutire prevazut la art. 310 alin.1, pot solicita iesirea de la platitor de TVA prin depunerea la organele fiscale, in perioada dintre 1 si 10 a fiecarei luni urmatoare perioade fiscale de depunere a decontului de TVA, a formularului 010 in doua exemplare, a certficatului de inregistrare in scopuri de TVA in original, a balantei de verificare din anul precedent, a balantei de verificare din luna in care se cere iesirea de la platitor de TVA. La unele administratii financiare va pot fi cerute si balantele din penultimul an.

Anularea ca si platitor de TVA este valabila de la data comunicarii deciziei de catre organele fiscale competente.

Pana la data comunicarii deciziei de anulare a inregistrarii in scopuri de TVA, persoanele impozabile sunt platitoare de TVA si au obligatia depunerii D300 si D394 pentru aceasta perioada. In ultimul decont de TVA depus, persoana impozabila are obligatia evidentierii valorii rezultate in urma ajustarii.

Conform art.304 alin.1 litera c) persoana impozabila ajusteaza taxa pentru materialele si serviciile neconsumate precum si pentru investitiile in curs de executie.

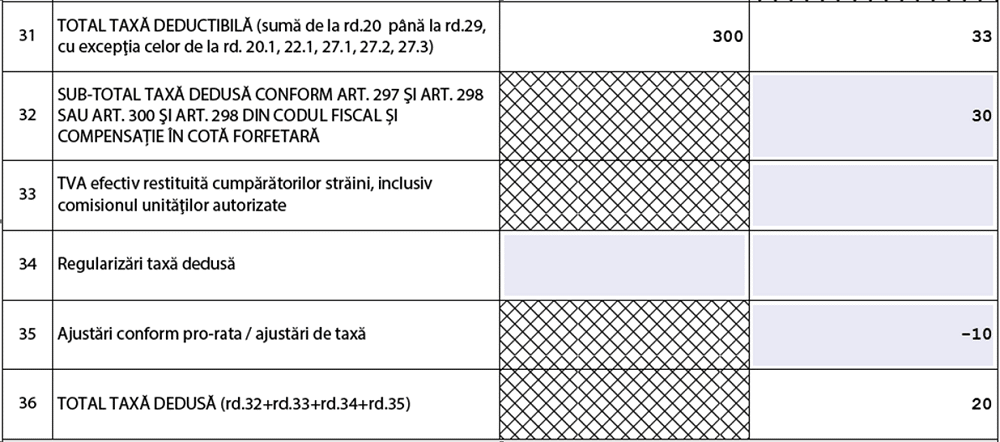

Taxa rezultata se inscrie in decontul de TVA la Rd.32 ca diferenta dintre total taxa dedusa de la Rd.31 si suma rezultata in urma ajustarii sau la Rd.35 pentru bunurile de capital.

Pentru inregistrarea in contabilitate vom folosi formula contabila:

635 = 4426

Suma TVA colectata neexigibila la momentul emiterii deciziei, pentru cei care sunt inscrisi ca platitiori de TVA la incasare, si care devine exigibila in urma incasarii, se raporteaza prin depunerea decontului 311 si se plateste catre bugetul de stat pina pe 25 luna urmatoare devenirii exigibile a sumei colectate.

ART. 310 – Regimul special de scutire pentru întreprinderile mici

7) Persoana impozabilă înregistrată în scopuri de TVA conform art. 316 care în cursul anului calendaristic precedent nu depășește plafonul de scutire prevăzut la alin. (1) poate solicita scoaterea din evidența persoanelor înregistrate în scopuri de TVA conform art. 316, în vederea aplicării regimului special de scutire, cu condiția ca la data solicitării să nu fi depășit plafonul de scutire pentru anul în curs.

Solicitarea se poate depune la organele fiscale competente între data de 1 și 10 a fiecărei luni următoare perioadei fiscale aplicate de persoana impozabilă, în conformitate cu prevederile art. 322. Anularea va fi valabilă de la data comunicării deciziei privind anularea înregistrării în scopuri de TVA.

Organele fiscale competente au obligația de a soluționa solicitările de scoatere a persoanelor impozabile din evidența persoanelor înregistrate în scopuri de TVA cel târziu până la finele lunii în care a fost depusă solicitarea.

Până la comunicarea deciziei de anulare a înregistrării în scopuri de TVA, persoanei impozabile îi revin toate drepturile și obligațiile persoanelor înregistrate în scopuri de TVA conform art. 316. Persoana impozabilă care a solicitat scoaterea din evidență are obligația să depună ultimul decont de taxă prevăzut la art. 323, indiferent de perioada fiscală aplicată conform art. 322, până la data de 25 a lunii următoare celei în care a fost comunicată decizia de anulare a înregistrării în scopuri de TVA.

În ultimul decont de taxă depus, persoanele impozabile au obligația să evidențieze valoarea rezultată ca urmare a efectuării tuturor ajustărilor de taxă, conform prezentului titlu.

ART. 304 – Ajustarea taxei deductibile în cazul achizițiilor de servicii și bunuri, altele decât bunurile de capital

(1) În condițiile în care regulile privind livrarea către sine sau prestarea către sine nu se aplică, deducerea inițială se ajustează în următoarele cazuri:

c) persoana impozabilă își pierde sau câștigă dreptul de deducere a taxei pentru bunurile mobile nelivrate și serviciile neutilizate.

Norme metodologice:

(6) În baza art. 304 alin. (1) lit. c) din Codul fiscal, persoana impozabilă realizează o ajustare pozitivă sau, după caz, trebuie să efectueze o ajustare negativă a taxei deductibile în situații precum:

a) bunuri lipsă în gestiune din alte cauze decât cele prevăzute la art. 304 alin. (2) din Codul fiscal. În cazul bunurilor lipsă din gestiune care sunt imputate, sumele imputate nu sunt considerate contravaloarea unor operațiuni în sfera de aplicare a TVA, indiferent dacă pentru acestea este sau nu obligatorie ajustarea taxei;

b) alocarea de bunuri/servicii pentru operațiuni care nu dau drept de deducere și ulterior alocarea acestora pentru realizarea de operațiuni care dau drept de deducere, precum și alocarea de servicii neutilizate pentru operațiuni care dau drept de deducere și ulterior alocarea acestora pentru realizarea de operațiuni care nu dau drept de deducere;

c) în cazul bunurilor/serviciilor neutilizate la data înregistrării în scopuri de TVA a persoanei impozabile care a aplicat regimul special de scutire prevăzut la art. 310 din Codul fiscal, iar, în cazul serviciilor, în cazul anulării înregistrării în scopuri de TVA a persoanei impozabile ca urmare a prevederilor art. 316 alin. (11) lit. f) și g) din Codul fiscal.

(8) În cazul în care persoana impozabilă care aplică regimul special de scutire, prevăzut la art. 310 din Codul fiscal se înregistrează potrivit legii în scopuri de TVA conform art. 316 din Codul fiscal precum și în cazul în care persoana înregistrată în scopuri de TVA conform art. 316 din Codul fiscal solicită scoaterea din evidența persoanelor înregistrate în scopuri de TVA, conform art. 310 alin. (7) din Codul fiscal, se aplică ajustările de taxă prevăzute la pct. 83 și 84. Persoanele care aplică sistemul TVA la încasare, precum și cele care au achiziționat bunuri/servicii de la persoane impozabile care aplică sistemul TVA și trec la regimul special de scutire prevăzut la art. 310 din Codul fiscal aplică în mod corespunzător prevederile alin. (7).

Pct.83. (7) Persoana impozabilă care solicită scoaterea din evidența persoanelor înregistrate în scopuri de TVA conform art. 316 din Codul fiscal în vederea aplicării regimului special de scutire are obligația să ajusteze taxa deductibilă aferentă:

a) bunurilor aflate în stoc, serviciilor neutilizate și activelor corporale fixe în curs de execuție, constatate pe bază de inventariere, în momentul trecerii la regimul de scutire, în conformitate cu prevederile art. 270 alin. (4) lit. c) și art. 304 din Codul fiscal;

b) bunurilor de capital pentru care perioada de ajustare a deducerii nu a expirat, aflate în proprietatea sa în momentul trecerii la regimul de scutire, în conformitate cu prevederile art. 305 din Codul fiscal;

c) activelor corporale fixe care până la data de 31 decembrie 2015 nu erau considerate bunuri de capital, care au fost fabricate sau achiziționate până la 1 ianuarie 2016 și care nu sunt complet amortizate la momentul trecerii la regimul de scutire, în conformitate cu prevederile art. 306 din Codul fiscal;

d) achizițiilor de bunuri și servicii care urmează a fi obținute, respectiv pentru care exigibilitatea de taxă a intervenit conform art. 282 alin. (2) lit. a) și b) din Codul fiscal înainte de data anulării calității de persoană impozabilă înregistrată în scopuri de TVA conform art. 316 din Codul fiscal și al căror fapt generator de taxă, respectiv livrarea/prestarea, are loc după această dată.