Părerea profesioniștilor contabili cu privire la obligativitatea implementării RO e-facturii și a raportării SAF-T (D406). Observații de pe ,,teren”. Episodul 1

Nu mai reprezintă o noutate pentru nimeni faptul că profesia contabilă și, implicit, mediul de afaceri autohton este remodelat, asemenea vasului de lut sub roata olarului, de către modificările legislative care conturează maratonul digitalizării fiscale. Forma finală a vasului este reflectată de afaceri profund digitalizate, raliate la modernitatea contemporană, interconectate și definite de succes în procesul navigării în era digitală. De asemenea, profesia contabilă este remodelată prin redefinirea profilului profesionistului pe baza acumulării de noi competențe care îl transformă într-un analist de date financiare, un partener de bază în susținerea deciziilor manageriale.

Domeniul fiscal și contabil al afacerii nu este străin de astfel de transformări, dimpotrivă se constată faptul că nucleul acestora este regăsit frecvent în cadrul departamentului financiar-contabil al companiei. Evident, acestea nu trec neobservate și fără să lase urme profunde în viața contabililor și deopotrivă a antreprenorilor.

Observațiile de pe terenul practicii sunt de cele mai multe ori indicatori ai manierei de gestionare a tuturor transformărilor la care este expus domeniul contabil. Ultimele modificări legislative au dat de furcă mediul contabil din România. Pentru a identifica părerea specialiștilor practicieni cu privire la cele două modificări ale momentului am conceput un chestionar intitulat Analiza incidenței implementării obligativității facturării electronice și a raportării SAF-T (D406) asupra domeniului contabil și a muncii profesionistului contabil. Chestionarul a fost aplicat în rândul a peste 100 de profesioniști contabili, membrii ai Camerei Consultanților Fiscali și Corpului Experților Contabili și a Contabililor Autorizați din România. Din cele peste 100 de accesări a acestuia, 50 s-au dovedit a fi valide, acestea trecând testul eșantionului minim al unităților de observare necesar pentru generalizarea rezultatelor colectate.

Perioada de colectare a răspunsurilor a fost reprezentată de intervalul temporal martie-mai 2024, la scurt timp după lansarea obligativității facturării electronice și la peste 1 an de la introducerea raportării SAF-T. Care este părerea contabililor cu privire la implementarea celor doi piloni fundamentali ai maratonului digitalizării fiscale? Sunt percepute aceste modificări drept catalizatori ori inhibatori ai schimbării? Ce direcții ia profesia ca urmare a acestor implementări (dispariție sau dezvoltare)? Răspunsul la aceste întrebări precum și la alte aspecte de interes vom regăsi prin analiza rezultatelor chestionarului, prezentate în cele ce urmează.

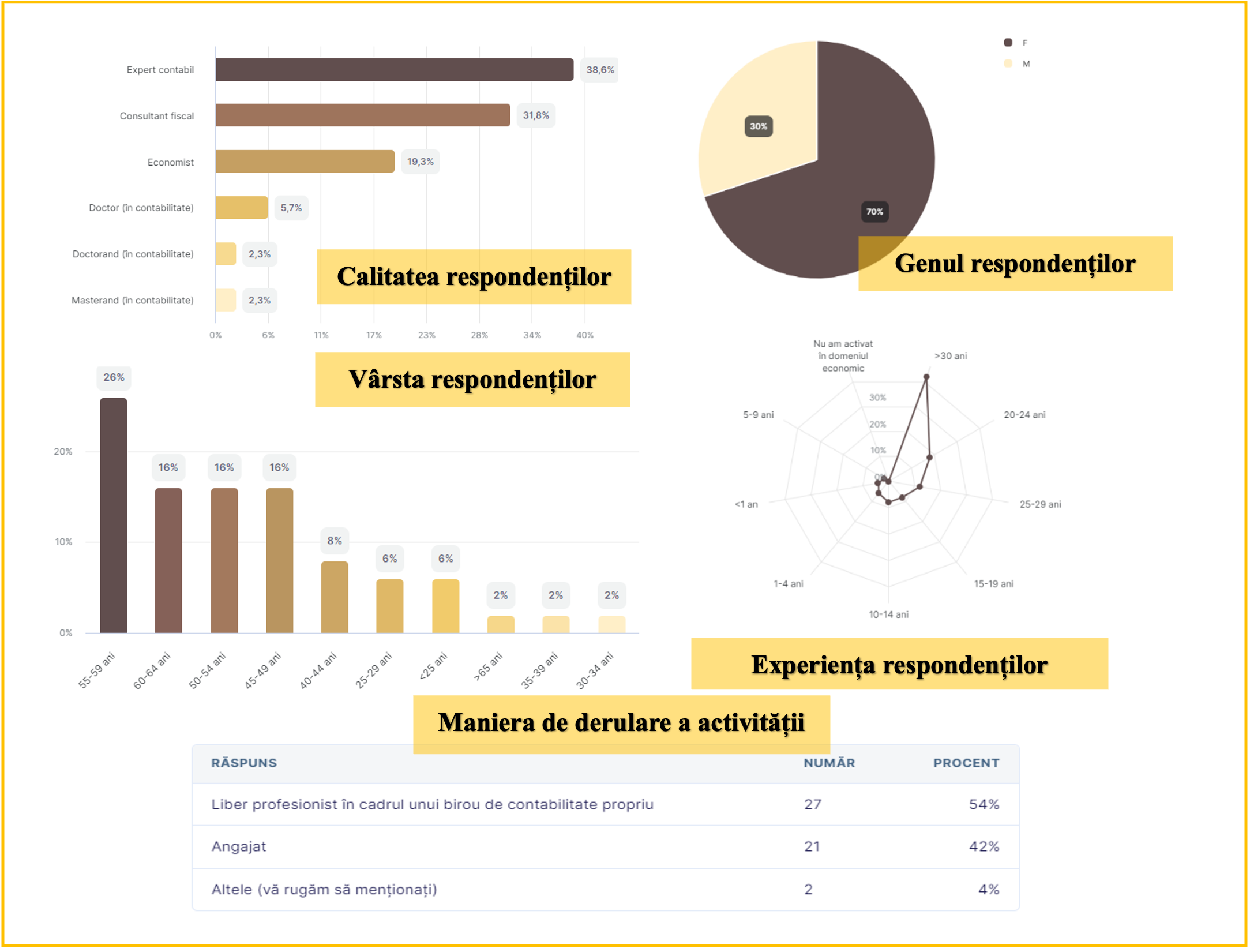

Să facem cunoștință…

Cea mai mare pondere a respondenților dețin calitatea de expert contabil, urmată de cea de consultant fiscal. Un procent de 70% dintre cei chestionați sunt de gen feminin, fiind remarcată preferința acestora spre domeniul economic comparativ cu înclinațiile genului masculin spre profesii din această sferă. Raportat la vârsta respondenților, cea mai mare pondere este deținută de cei cu vârsta cuprinsă între 55-59 de ani (26%). Sunt remarcate ponderi reduse la respondenți tineri, cu vârste cuprinse între 25-44 de ani, aspect care poate reflecta și o oarecare reticență cu privire la implementarea de inovații în domeniul economic. Un aspect valoros însă este redat de experiența profesioniștilor contabili, cei mai mulți deținând o vechime în domeniu de peste 30 de ani. Un procent de 42% dintre profesioniști îndeplinesc acest criteriu. Un ultim aspect care conturează profilul respondenților este legat de maniera de organizare a activității. Astfel, cei mai mulți dintre cei chestionați dețin cabinete proprii de contabilitate (54%) fiind în poziția de autonomie privitor la alegerea celor mai adecvate instrumente de gestionare a schimbării aduse de noutățile legislative.

Iată mai jos dashboard-ul cu privire la profilul respondenților:

Modificările legislative prin ochii contabililor…

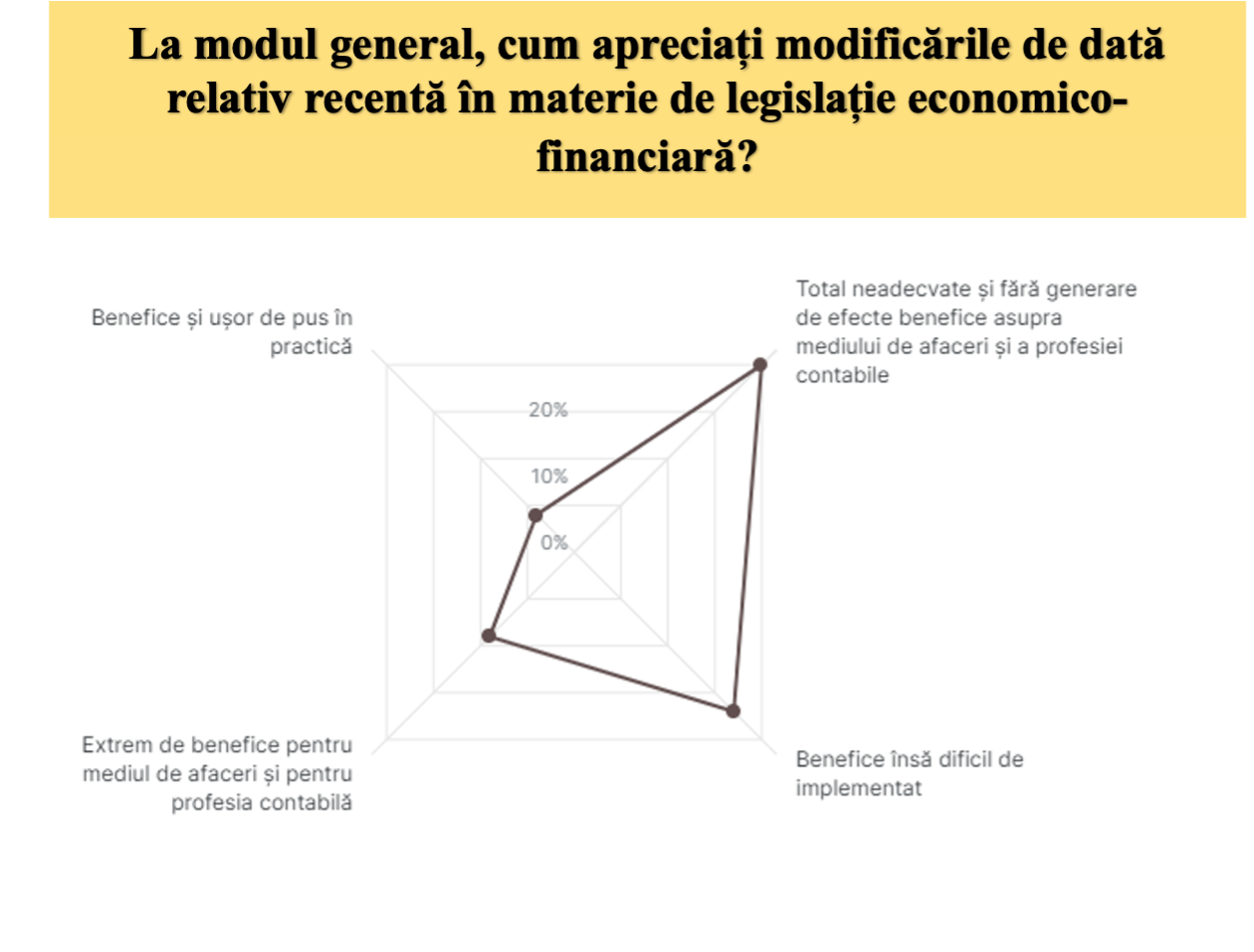

Întrebați cu privire la impactul noilor modificări legislative asupra profesiei contabile, 40% dintre profesioniști sunt de părere că acestea nu sunt deloc benefice pentru mediul de afaceri și pentru profesia contabilă, 34% fiind de acord cu utilitatea acestora invocând totuși dificultatea în procesul de implementare. Doar 8% dintre contabili afirmă caracterul utilității și al facilității adoptării celor doi piloni fundamentali ai digitalizării proceselor contabile.

Poate te întrebi de ce un procent atât de mic acordă validare celor două procese ale digitalizării afacerii? Unul dintre motive rezidă în dificultatea operațiunii de implementare ca urmare a impedimentelor întâlnite pe parcursul acesteia.

Piedici pe cale, în implementare…

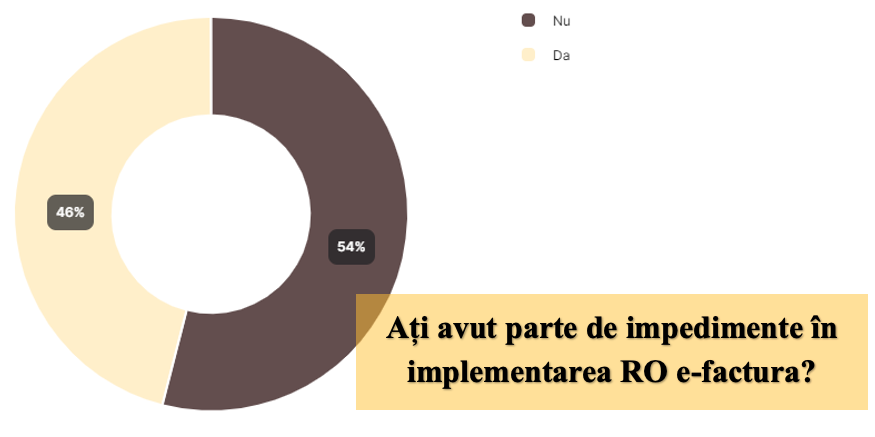

Chestionați cu privire la existența impedimentelor pe parcursul implementării RO e-facturii, 46% dintre respondenți au declarat dificultatea adoptării prin identificarea de neajunsuri ale sistemului. Aspectul este justificat dacă ținem cont de faptul că la momentul lansării platformei, erorile și problemele tehnice apărute pe parcursul procesului au fost numeroase.

Libera exprimare a respondenților cu privire la impedimentele întâlnite în adoptarea procesului a dat naștere tabloului inconvenientelor adoptării RO e-facturii. Iată mai jos o selecție a principalelor motive care justifică părerea specialiștilor cu privire la dificultatea procesului, invocate chiar de către aceștia:

![]() Firmele mici cu administratori harnici DAR NU IT-iști, nu au timp de RO-e factura, apelează la profesioniștii contabili să rezolve problema, iar contabilii care practic adună taxele la stat, fiind plătiți de privat, sunt de câțiva ani buni copleșiți de toate modificările în domeniu pe care trebuie să le rezolve;

Firmele mici cu administratori harnici DAR NU IT-iști, nu au timp de RO-e factura, apelează la profesioniștii contabili să rezolve problema, iar contabilii care practic adună taxele la stat, fiind plătiți de privat, sunt de câțiva ani buni copleșiți de toate modificările în domeniu pe care trebuie să le rezolve;

![]() Programele/softurile contabile nu se pot adapta și întotdeauna este nevoie de muncă în plus din partea contabilului;

Programele/softurile contabile nu se pot adapta și întotdeauna este nevoie de muncă în plus din partea contabilului;

![]() Site-ul ANAF funcționează lent în cursul zilei, descarc noaptea;

Site-ul ANAF funcționează lent în cursul zilei, descarc noaptea;

![]() Emiterea facturii după confirmarea prestărilor de servicii de către client. Această confirmare, de regulă, durează mai mult de 5 zile de la închiderea lunii (ex: CJAS pentru rețete și servicii medicale);

Emiterea facturii după confirmarea prestărilor de servicii de către client. Această confirmare, de regulă, durează mai mult de 5 zile de la închiderea lunii (ex: CJAS pentru rețete și servicii medicale);

![]() Termen scurt de implementare, termen scurt de raportare, funcționarea cu intermitențe a serverului ANAF, aplicațiile vechi de contabilitate nu sunt adaptate sistemului, costurile generate de implementare;

Termen scurt de implementare, termen scurt de raportare, funcționarea cu intermitențe a serverului ANAF, aplicațiile vechi de contabilitate nu sunt adaptate sistemului, costurile generate de implementare;

![]() Softul contabil pe care îl am nu permite transferul automat în SPV. Am folosit programul ANAF, am mers pe încercate, la nimereală. Cel mai greu a fost cu factura de deșeuri, taxare inversă și fondul de mediu;

Softul contabil pe care îl am nu permite transferul automat în SPV. Am folosit programul ANAF, am mers pe încercate, la nimereală. Cel mai greu a fost cu factura de deșeuri, taxare inversă și fondul de mediu;

![]() Salvare dificilă, de mai multe ori (în programul de conta și obligatoriu pe un sistem de stocare), afectarea în rău a desfășurării activității economice etc.

Salvare dificilă, de mai multe ori (în programul de conta și obligatoriu pe un sistem de stocare), afectarea în rău a desfășurării activității economice etc.

![]() Procedura de înregistrare în SPV. Unii clienți au avut dificultăți la înregistrarea certificatelor și au pus presiune pe noi, contabilii, să le rezolvăm problema. Întreruperi frecvente ale sistemului;

Procedura de înregistrare în SPV. Unii clienți au avut dificultăți la înregistrarea certificatelor și au pus presiune pe noi, contabilii, să le rezolvăm problema. Întreruperi frecvente ale sistemului;

![]() Pe factura electronică nu apare numărul ei, dacă e mai lung apare doar primul număr, Nu apar complet toate articolele facturate-Apar doar primele cuvinte din articolele facturate, Nu are desfășurător al articolelor facturate, de exemplu factura de electrica, apare un text standard nu se distinge ce este facturat energie electrică sau iluminat public, nu se poate citi cantitatea facturată (KWH), Apar diferențe de valoare la unele facturi, în special la facturile cu mai multe articole;

Pe factura electronică nu apare numărul ei, dacă e mai lung apare doar primul număr, Nu apar complet toate articolele facturate-Apar doar primele cuvinte din articolele facturate, Nu are desfășurător al articolelor facturate, de exemplu factura de electrica, apare un text standard nu se distinge ce este facturat energie electrică sau iluminat public, nu se poate citi cantitatea facturată (KWH), Apar diferențe de valoare la unele facturi, în special la facturile cu mai multe articole;

![]() Dificultăți în păstrarea indexului de încărcare, nefuncționarea site-ului ANAF, dificil de gestionat când programul de facturare este diferit de programul de contabilitate, dificil de gestionat pentru facturile primite și pentru justificarea TVA deductibil, neclarități în ce privește justificarea și păstrarea xml pentru facturile primite/trimise în cazul unui control ulterior;

Dificultăți în păstrarea indexului de încărcare, nefuncționarea site-ului ANAF, dificil de gestionat când programul de facturare este diferit de programul de contabilitate, dificil de gestionat pentru facturile primite și pentru justificarea TVA deductibil, neclarități în ce privește justificarea și păstrarea xml pentru facturile primite/trimise în cazul unui control ulterior;

![]() Nu se trimit în timp util facturile;

Nu se trimit în timp util facturile;

![]() Netransmiterea facturilor de către toți operatorii economici-facturile transmise nu ajung la beneficiar întotdeauna, sistemul nu funcționează continuu, prea dificil, nu toți au cunoștințe minime în domeniul tehnologiei informației, prea costisitor pentru cei care nu au venituri mari mai ales pentru neplătitorii de TVA;

Netransmiterea facturilor de către toți operatorii economici-facturile transmise nu ajung la beneficiar întotdeauna, sistemul nu funcționează continuu, prea dificil, nu toți au cunoștințe minime în domeniul tehnologiei informației, prea costisitor pentru cei care nu au venituri mari mai ales pentru neplătitorii de TVA;

![]() Nefuncționarea adecvată a sistemului, administratori nepregătiți în acest sens, indiferența colaboratorilor de a intra în legalitate;

Nefuncționarea adecvată a sistemului, administratori nepregătiți în acest sens, indiferența colaboratorilor de a intra în legalitate;

Deși unele răspunsuri ale profesioniștilor cu privire la impedimentele implementării e-facturii pot stârni hazul, acesta nu este nici mai mult nici mai puțin decât realitatea la care sunt supuși aceștia în ultima perioadă, realitate conturată profund de modificările legislative complexe cu răsunet puternic asupra domeniului și a profesiei.

Va urma….

- Referință de informare principală

Chestionar implementat de către autor cu tema Analiza incidenței implementării obligativității facturării electronice și a raportării SAF-T (D406) asupra domeniului contabil și a muncii profesionistului contabil, în perioada martie-mai 2024.