Model de calcul pro rata provizorie si definitiva

Situatie de fapt:

O societate are activitati de restaurant si activitate de inchiriere spatii. Serviciile prestate de restaurant cunt cu TVA, cele de inchiriere sunt fara.

Societatea realizeaza o cheltuiala de 1190 lei (inclusiv TVA) care nu poate fi atribuita niciuneia dintre cele doua activitati, fiind o cheltuiala comuna si este nevoita sa aplice pro rata.

In anul 2018 societatea a avut venituri totale de 110.000 lei, din restaurant venit de 80.000 lei si din inchirieri 30.000 lei.

Intrebare:

1. Ce valoare a TVA va deduce? Cum se calculeaza pro rata si cum se aplica? Care este monografia contabila?

2. La sfarsitul anului 2019 se constata ca in 2019 societatea a realizat venituri totale de 110.000 lei si:

A. Din restaurant 90.000 lei si din inchiriere 20.000 lei

B. Din restaurant 70.000 lei si din inchiriere 40.000 lei

Pentru calculul pro ratei gasim la art.300 alin.5 si alin.6 din Legea 227/2015 numita Codul Fiscal, explicatiile care ne spun cum se calculeaza pro rata.

Pro rata se determina ca raport intre: la numarator suma totala, fara TVA, a contravalorii livrarilor de bunuri si prestarilor de servicii cu drept de deducere si la numitor suma totala, fara TVA, a contravalorii livrarilor de bunuri si prestarilor de servicii cu drept de deducere plus a celor fara drept de deducere.

ART. 300 – Deducerea taxei pentru persoana impozabilă cu regim mixt și persoana parțial impozabilă

(5) Taxa aferentă achizițiilor pentru care nu se cunoaște destinația, respectiv dacă vor fi utilizate pentru realizarea de operațiuni care dau drept de deducere sau pentru operațiuni care nu dau drept de deducere, ori pentru care nu se poate determina proporția în care sunt sau vor fi utilizate pentru operațiuni care dau drept de deducere și operațiuni care nu dau drept de deducere se deduce pe bază de pro rata. Prin excepție, în cazul achizițiilor destinate realizării de investiții, care se prevăd că vor fi utilizate atât pentru realizarea de operațiuni care dau drept de deducere, cât și pentru operațiuni care nu dau drept de deducere, este permisă deducerea integrală a taxei pe valoarea adăugată pe parcursul procesului investițional, urmând ca taxa dedusă să fie ajustată în conformitate cu prevederile art. 305 .

Norme metodologice

(2) Prevederile art. 300 alin. (5) din Codul fiscal, referitoare la deducerea integrală a taxei aferente investițiilor pentru care se prevede că vor fi utilizate atât pentru operațiuni care dau drept de deducere, cât și pentru operațiuni care nu dau drept de deducere, se aplică atât pentru investițiile care au fost începute după data de 1 ianuarie 2016, cât și pentru achizițiile efectuate după data de 1 ianuarie 2016 aferente unor investiții începute înainte de această dată. În ambele situații, taxa dedusă aferentă achizițiilor destinate realizării acestor investiții se ajustează conform prevederilor art. 305 din Codul fiscal, în primul an în care au loc livrări de bunuri/prestări de servicii cu bunul rezultat în urma investiției.

Exemplul nr. 1:

O persoană impozabilă începe în luna februarie 2016 lucrările de investiții pentru edificarea unui imobil care va fi utilizat pentru activități medicale scutite de TVA, dar și pentru operații estetice și de înfrumusețare care nu sunt scutite de TVA. Pe perioada derulării investiției, persoana impozabilă poate deduce integral taxa aferentă achizițiilor necesare pentru investiția respectivă. În anul în care sunt realizate primele activități medicale menționate, taxa dedusă aferentă obiectivului de investiții se ajustează conform prevederilor art. 305 din Codul fiscal, respectiv în acest caz conform pct. 79 alin. (16). În situația în care persoana respectivă achiziționează și alte bunuri decât cele necesare realizării investiției, dar care vor fi utilizate pentru activitățile menționate, va aplica pro rata provizorie stabilită conform art. 300 alin. (10) lit. d) din Codul fiscal, deoarece presupunem că în anul 2016 nu va realiza venituri, care va fi regularizată conform prevederilor art. 300 alin. (13) din Codul fiscal.

Exemplul nr. 2:

O societate care are ca obiect de activitate operațiuni imobiliare derulează o investiție începând din anul 2015 și care se continuă și în anul 2016. Investiția respectivă este un imobil care va fi utilizat de societate atât pentru închirierea în regim de taxare, cât și în regim de scutire. De la 1 ianuarie 2016 persoana impozabilă poate deduce integral taxa aferentă achizițiilor necesare pentru investiția respectivă. În anul în care sunt realizate primele operațiuni de închiriere, va efectua o ajustare negativă a taxei corespunzătoare părții din clădire închiriată în regim de scutire, conform prevederilor art. 305 din Codul fiscal.

(6) Pro rata prevăzută la alin. (5) se determină ca raport între:

a) suma totală, fără taxă, dar cuprinzând subvențiile legate direct de preț, a operațiunilor constând în livrări de bunuri și prestări de servicii care permit exercitarea dreptului de deducere, la numărător; și

b) suma totală, fără taxă, a operațiunilor prevăzute la lit. a) și a operațiunilor constând în livrări de bunuri și prestări de servicii care nu permit exercitarea dreptului de deducere, la numitor. Se includ sumele primite de la bugetul de stat sau bugetele locale, acordate în scopul finanțării operațiunilor scutite fără drept de deducere sau operațiunilor care nu se află în sfera de aplicare a taxei.

In cazul expus de dumneavostra calculul pro ratei se va face astfel:

80.000 / 110.000 = 72,72 %

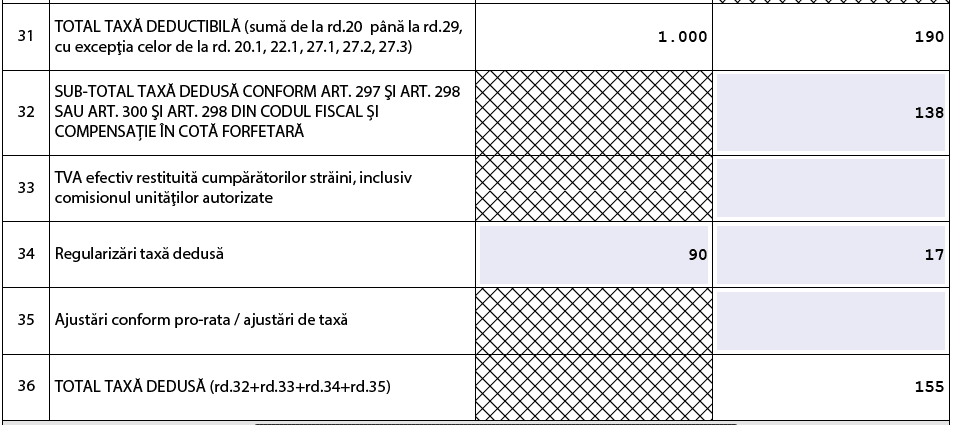

190 lei este TVA aferent facturii pe care firma nu o poate atribui exact uneia din cele doua activitati.

In acest caz veti calcula TVA deductibil astfel:

190 x 72,72% = 138 lei TVA deductibil

Inegistrati factura de cheltuieli:

% = 401 1.190

6xx 1.000

4426 190

Inregistrati TVA nedeductibil:

635 = 4426 52

Suma de 190 lei TVA de dedus se trece automat in noul decont de TVA la Rd.31 si suma de 138 lei deductibila conform pro ratei se trece in noul decont de TVA la Rd.32.

Conform art.300 alin.9 din Legea 227/2015 numita Codul Fiscal, pro rata provizorie pentru anul in curs va fi pro rata defnitiva pentru anul precedent sau o pro rata estimata pe baza operatiunilor estimate a fi realizate in anul current daca ponerea operatiunilor cu drept de deducere in totalul operatiunilor se modifica in anul curent fata de anul precedent.

(9) Pro rata aplicabilă provizoriu pentru un an este pro rata definitivă, prevăzută la alin. (8), determinată pentru anul precedent, sau pro rata estimată pe baza operațiunilor prevăzute a fi realizate în anul calendaristic curent, în cazul persoanelor impozabile pentru care ponderea operațiunilor cu drept de deducere în totalul operațiunilor se modifică în anul curent față de anul precedent. Persoanele impozabile trebuie să comunice organului fiscal competent, la începutul fiecărui an fiscal, cel mai târziu până la data de 25 ianuarie inclusiv, pro rata provizorie care va fi aplicată în anul respectiv, precum și modul de determinare a acesteia.

La sfirsitul anului 2019 calculati pro rata definitiva conform balantei de verificare:

a) Din restaurant 90.000 lei si din inchiriere 20.000 lei

90.000 / 110.000 = 81,81%

190 lei este TVA afferent facturii pe care firma nu o poate atribui exact uneia din cele doua activitati. In acest caz veti calcula TVA deductibil astfel:

190 x 81,81% = 155 lei TVA deductibil

Inregistrati ajustarea pozitiva a pro rata diferenta in plus dintre TVA dedus 138 lei si TVA de dedus conform pro rata pozitiva 155 lei in suma de 17 lei:

635 = 4426 -17

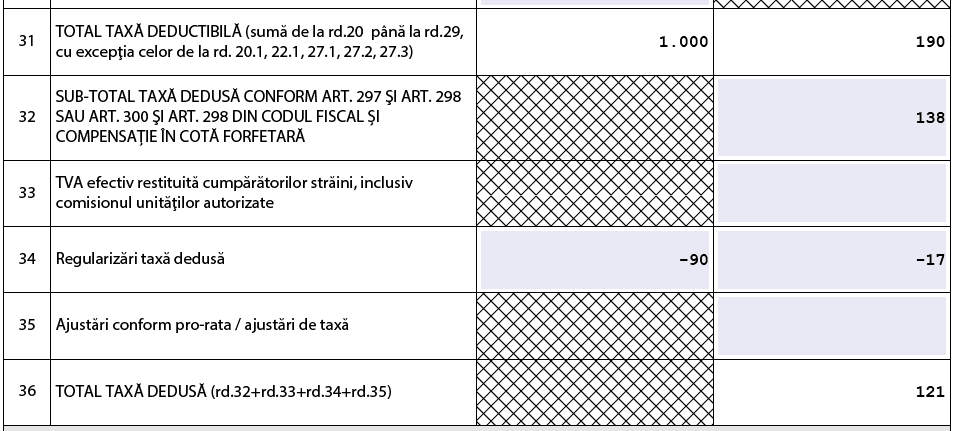

b) Din restaurant 70.000 lei si din inchiriere 40.000 lei

70.000 / 110.000 = 63,63%

190 lei este TVA afferent facturii pe care firma nu o poate atribui exact uneia din cele doua activitati. In acest caz veti calcula TVA deductibil astfel:

190 x 63,63% = 121 lei TVA deductibil

Inregistrati ajustarea negtiva a pro rata diferenta in minus dintre TVA dedus 138 lei si TVA de dedus conform pro rata negativa 121 lei in suma de 17 lei:

635 = 4426 17

Conform prevederilor art.300 alin. (12) si (14) din Codul fiscal, ajustarea se va face astfel:

- Totalul TVA deductibila aferenta achizitiilor din anul calendaristic 2019 se inmulteste cu pro-rata definitiva determinata pentru anul 2019;

- Din TVA de dedus determinata definitiv, se scade taxa deja dedusa in anul 2019 si inscrisa la rd.32 in decontul de TVA, determinata pe baza de pro rata provizorie;

- Pe rd. 34 din decontul de TVA, randul de regularizari, se inscrie ajustarea in plus sau in minus, dupa caz.

Pe randul de regularizari, in speta rd.34 din decontul de TVA, se va inscrie ajustarea pozitiva cu plus daca pro rata provizorie a fost mai mica decat pro rata definitiva, ori se va inscrie ajustarea negativa cu minus daca pro-rata provizorie a fost mai mare decat pro-rata definitiva.

(12) Taxa de dedus pentru un an calendaristic se calculează definitiv prin înmulțirea sumei totale a taxei deductibile din anul calendaristic respectiv, prevăzută la alin. (5), cu pro rata definitivă prevăzută la alin. (8), determinată pentru anul respectiv. Prin excepție, în situațiile prevăzute la alin. (10) lit. b) și c), calcularea taxei de dedus pe baza pro ratei definitive se efectuează numai pentru achizițiile prevăzute la alin. (5) realizate în perioadele fiscale în care s-a aplicat pro rata provizorie.

(14) La sfârșitul anului, persoanele impozabile cu regim mixt trebuie să ajusteze taxa dedusă provizoriu, cu excepția prevăzută la alin. (13), astfel:

a) din taxa de dedus determinată definitiv, conform alin. (12), se scade taxa dedusă într-un an, determinată pe bază de pro rata provizorie;

b) rezultatul diferenței de la lit. a), în plus sau în minus după caz, se înscrie în rândul de regularizări din decontul de taxă, prevăzut la 323, aferent ultimei perioade fiscale a anului, sau în decontul de taxă aferent ultimei perioade fiscale a persoanei impozabile, în cazul anulării înregistrării acesteia.

In decontul lunii decembrie 2019 se va inscrie pro rata defintiva de 81,81% sau de 63,63%, la care se va anexa un document in care se prezinta calcul acestei pro-rate, dupa cum se prevede la art. 300 alin. 8 din Codul fiscal.

(8) Pro rata definitivă se determină anual, iar calculul acesteia include toate operațiunile prevăzute la alin. (6), pentru care exigibilitatea taxei ia naștere în timpul anului calendaristic respectiv, inclusiv evenimentele prevăzute la art. 287 . Pro rata definitivă se determină procentual și se rotunjește până la cifra unităților imediat următoare. La decontul de taxă prevăzut la art. 323, în care s-a efectuat ajustarea prevăzută la alin. (14), se anexează un document care prezintă metoda de calcul al pro ratei definitive.

Societatea dumneavostra fiind o societate cu regim mixt, este obligata sa comunice organului fiscal, cel mai tarziu pana la data de 25 ianuarie 2020 inclusiv, pro-rata provizorie care va fi aplicata in anul 2020, precum si modul de determinare a acesteia. Pentru aceasta comunicare nu exista un formular tipizat, astfel ca instiintarea privind pro-rata utilizata in anul 2020 se face sub forma unei adrese.

Reglementare:

Cod Fiscal